Les mutuelles variables d’ajustement des déséquilibres de l’Assurance maladie ?

Dans le projet de loi pour le financement de la Sécurité sociale (PLFSS), lescomplémentaires santé devraient assumer près de 20% des économies annoncées par le gouvernement pour réduire le déficit de l’Assurance Maladieen 2025.Mécaniquement, ce transfert de dépenses se répercutera directement sur le budget des Français sans, toutefois, régler le problème de fond du système de protection sociale.

‘Hausses de la prise en charge des consultations médicales : un reste à charge de 1,1 milliard d’euros pour les assurés sociaux.’ Depuis le 1er novembre 2024, le tarif des consultations médicales est passé à 30 €. Les complémentaires santé devront couvrir, à compter de 2025, 12€ par consultation, au lieu de 7,5€. L’augmentation de leur prise en charge globale sera alors de 60 %. Les mutuelles, pour être au rendez-vous de leurs obligations prudentielles, devront répercuter ce transfert sur les cotisations.

Rappelons que les mutuelles, organismes à but non lucratif réalisent des résultats économiques chaque année à peine à l’équilibre (entre 0,1 à 0,2 %) et que les cotisations sont fixées en lien avec les hausses de dépenses de santé. Une telle mesure touchera l’ensemble des populations et plus particulièrement les personnes qui consultent fréquemment des médecins telles que les seniors ou les personnes souffrant d’une affection longue durée (ALD). En effet, les patients en ALD bénéficient d’une prise en charge intégrale par l’Assurance maladie uniquement pour les soins et les consultations liées à leur ALD.

En cas d’arrêt maladie En outre, le PLFSS prévoit une baisse du plafond des indemnités journalières versées par la Sécurité sociale en cas d’arrêt maladie de 1,8 à 1,4 Smic. Cette mesure d’économie, qui devrait rapporter autour de 600M€, entrainera une hausse des prestations prévoyance assurées par certains organismes complémentaires pour parties répercutées sur les populations actives, sans agir sur la dérive des prestations.

‘Réduisons le déficit de la Sécurité sociale en agissant sur l’efficience et une refonte Globale’ Ce n’est pas le premier transfert de dépenses vers les complémentaires : en 2023, 500M€ ont été transférés lorsque le ticket modérateur est passé de 30 à 40% pour les soins dentaires. Les transferts relèvent d’une logique de vases communicants entre la dépense publique et la dépense privée : ils ne règlent pas le problème de fond et ne répondent pas au besoin d’une réforme structurelle. Les dépenses de santé s’élèvent à 315 milliards d’euros et augmentent deux fois plus vite que la richesse nationale. Pour les maitriser, il est essentiel que les futurs débats au Parlement se concentrent sur des mesures visant à améliorer l’efficience de notre système de santé.

Parallèlement, il est crucial d’investir massivement dans la prévention afin de réduire le nombre de personnes atteintes de maladies chroniques. Plutôt que des déremboursements de soins ou des coups de rabots, une réforme globale favorisant une vision sur long terme, demeure nécessaire, avec une construction budgétaire pluriannuelle. Cela donnerait plus de visibilité à l’ensemble des acteurs pour agir concrètement au bénéfice des assurés sociaux. Les politiques de santé doivent être co-construites en lien avec les professionnels de santé, les patients, l’Assurance maladie, les organismes complémentaires, les collectivités territoriales,les partenaires sociaux et l’Etat pour définir ensemble des objectifs communs.

A propos de la Mutualité française Acteur majeur de l’économie sociale et solidaire, la Mutualité Française, présidée par Eric Chenut, représente près de 500 mutuelles. Nées de la volonté de femmes et d’hommes de se protéger solidairement des aléas de la vie, les mutuelles sont des sociétés de personnes à but non lucratif. Elles sont présidées par des militants mutualistes élus. Elles agissent pour la protection sociale de 32 millions de Français et promeuvent le droit de tous à la pleine santé en intervenant en complémentarité et en partenariat avec la Sécurité Sociale et en contribuant au service public de santé.

Les mutuelles, groupes et unions proposent des solutions dans trois domaines d’activités Complémentaire santé, prévoyance-dépendance et épargne-retraite. Avec plus de 2 900 services de soins et d’accompagnement mutualistes, elles jouent un rôle majeur pour l’accès aux soins, dans les territoires, à un tarif maîtrisé. Elles sont aussi le 1er acteur privé de prévention en santé par les actions déployées sur l’ensemble du territoire. Au quotidien, les membres de la Mutualité Française déclinent autour de trois territoires d’engagement : proximité, participation et innovation – sa raison d’être : “Se protéger mutuellement aujourd’hui pour, ensemble, construire les solidarités de demain. MMH

Les mutuelles variables d’ajustement des déséquilibres de l’Assurance maladie ?

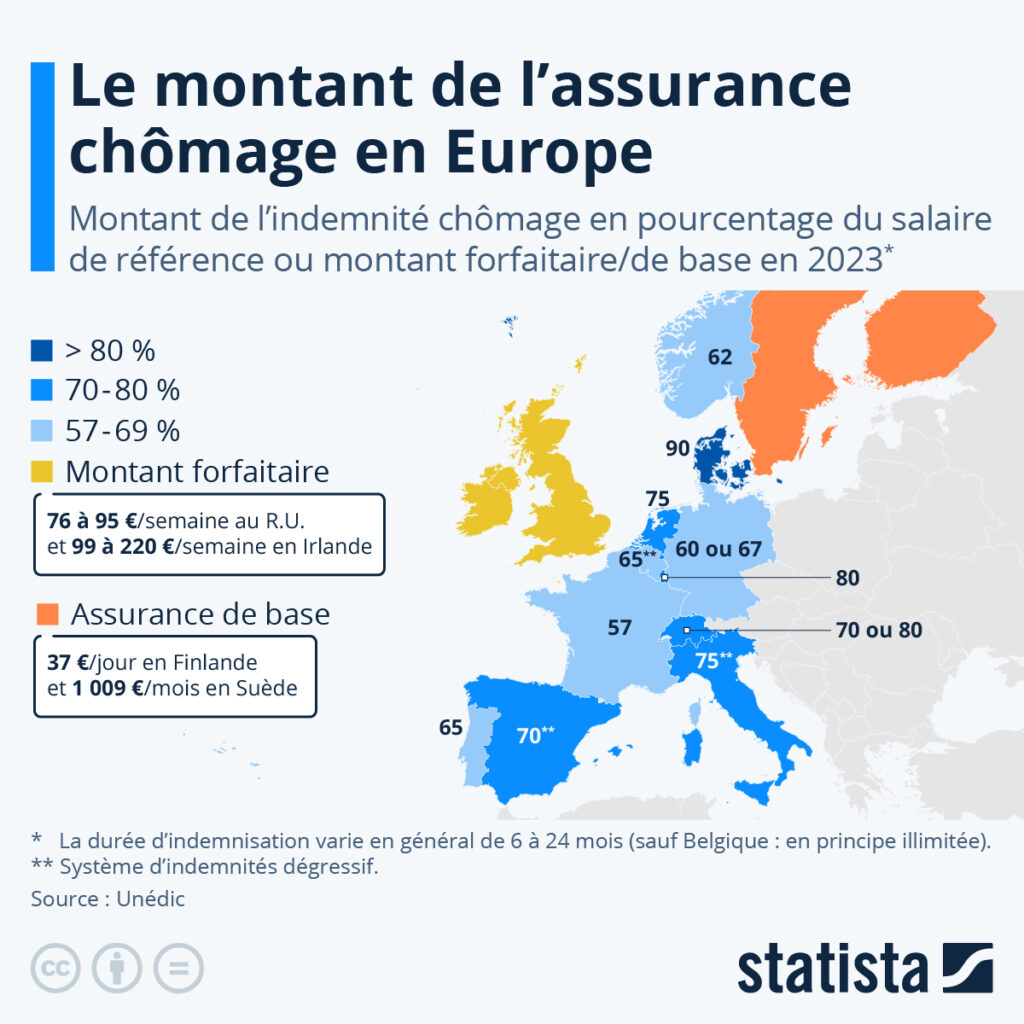

Après deux réformes entrées en vigueur en 2021 et 2023, l’assurance chômage reste dans le viseur du gouvernement français. Lors d’un entretien le mardi 27 février 2024, le Premier ministre Gabriel Attal a promis de « continuer à réformer » afin de « réduire nos déficits ». À cet égard, il s’est dit favorable à ce qu’on « rouvre le chantier » de l’assurance chômage afin d’avoir « un modèle social qui incite davantage à l’activité ».

Le modèle français d’assurance chômage a longtemps été perçu comme le plus généreux en Europe, mais qu’en est-il vraiment aujourd’hui ? Comme le révèlent les données compilées par l’Unédic, qui a comparé l’assurance chômage dans quinze pays européens en 2023, sur le volet du montant de l’indemnité, la France ne fait pas partie des meilleurs élèves.

L’assurance chômage en France assure 57 % du salaire journalier de référence, soit un taux nettement inférieur à celui pratiqué au Danemark, pays le plus généreux avec une indemnité couvrant 90 % du salaire de référence, au Luxembourg (80 % du salaire de référence brut), en Suisse (70 ou 80 %), au Pays-Bas (75 %) ou encore en Italie (75 % et dégressif à partir du 6e mois : -3 % par mois). À l’image de l’Italie, deux autres pays ont fait le choix d’une allocation dégressive pour les demandeurs d’emploi : l’Espagne avec 70 % du salaire de référence pendant les 180 premiers jours puis 60 % ensuite, ainsi que la Belgique, où le taux s’élève à 65 % pendant les trois premiers mois avant de diminuer en plusieurs phases (selon la situation personnelle).

Comme le met en avant notre carte, la Suède, la Finlande, le Royaume-Uni et l’Irlande se démarquent, puisque dans ces pays le montant de l’assurance chômage n’est pas fixé en fonction du salaire de référence. En Suède et en Finlande, on trouve une assurance de base de respectivement 1009 euros et 1110 euros par mois. Tandis qu’outre-Manche, il s’agit d’un forfait qui peut monter jusqu’à 880 euros par mois en Irlande et jusqu’à 380 euros mensuels au Royaume-Uni. Le régime britannique apparait ainsi comme le moins généreux pour le montant de l’assurance chômage.

Quant à la durée d’indemnisation, elle varie en général de 6 à 24 mois selon les pays et la situation des demandeurs d’emploi, sauf en Belgique, où elle est en principe illimitée. En France, la durée maximale d’indemnisation peut aller jusqu’à 2 ans environ, et ce chiffre est similaire en Espagne, en Allemagne et au Danemark par exemple. En revanche, la durée maximale de versement des allocations est inférieure au Portugal (18 mois), au Luxembourg (12 mois), en Irlande (9 mois), au Royaume-Uni (6 mois) et en Suède (300 jours ou 450 jours si enfant à charge).

De Tristan Gaudiaut pour Statista

Les mutuelles variables d’ajustement des déséquilibres de l’Assurance maladie ?

Dans un environnement en perpétuelle mutation, Mutuelles du soleil reste fidèle à son ADN : solidarité, proximité et identité. Claude Leblois, directeur général, revient sur l’expertise du groupe et les enjeux de la protection sociale.

« Depuis 20 ans, nous sommes restés avec notre réseau physique. Notre particularité est d’avoir conservé nos agences », indique Claude Leblois, natif d’Avignon. Avec 22 agences au service des adhérents sur 8 départements en région Paca, dans le Gard et l’Hérault, l’ancrage territorial et la proximité forment un pilier de Mutuelles du soleil. Allongement de la durée de vie, dépendance, développement des maladies chroniques, le groupe mutualiste met un point d’honneur à connaître ses adhérents pour suivre leurs évolutions et épouser leurs attentes.

Mutuelles du soleil, dont le siège social est à Nice, s’inscrit dans cette volonté d’adaptation et d’innovation pour répondre aux besoins réels des populations et des spécificités régionales. Exemple illustrant cette proximité, le groupe transfère actuellement son agence avignonnaise en centre-ville, rue du Vieux sextier, côté halles. A l’heure des désertions et autres échappées en périphérie, le groupe aux cigales « fait le pari de revenir dans les centres-villes ».

De l’aveu de Claude Leblois, dont la carrière débute à 21 ans au sein de la mutualité du Vaucluse, « un chemin existe, autre que la fusion et l’absorption ». Un état d’esprit qui conduit la mutuelle libre et indépendante à participer au déploiement de la profession en créant le Cercle ‘Innovation et partage’ avec la CCMO Mutuelle. Ce cercle regroupera une quinzaine de mutuelles régionales (Normandie, Versailles, Nancy…), leader et indépendantes.

Une confédération qui entend répondre en commun à des appels d’offres d’entreprises nationales et participer à la réflexion sur les enjeux opérationnels de la profession. A but non lucratif, le savoir-faire de Mutuelles du soleil est reconnu dans les métiers de la protection sociale : mutuelle santé, régime d’assurance maladie des professions indépendantes, prévoyance, retraite et prévention.

400 collaborateurs, 110M€ de chiffre d’affaires

Il y a 170 ans naissait la première mutuelle qui allait être l’élément fondateur du groupe Mutuelles du soleil. Ce dernier part d’une société de secours mutuel, pour ensuite devenir une mutuelle village, puis des mutuelles de villes et de départements, pour arriver à la fusion de deux mutuelles en 2004. MCM et Mutalpes donnent naissance au groupe Mutuelles du soleil.

Comme pour beaucoup de complémentaires soumises à la règlementation, Mutuelles du soleil sépare les pôles ‘soins’ et ‘assurances’ en deux Livres distincts. Le Livre II est dédié à la protection sociale, le Livre III à son réseau de soins. « Depuis juin 2021, nous avons regroupé les deux Livres sous une direction générale commune, ce n’est pas très fréquent au sein des mutuelles », souligne Claude Leblois.

Depuis 20 ans, le groupe Mutuelles du soleil s’est engagé dans un processus de développement de son réseau de santé, afin de faciliter l’accès aux soins. Le Livre III affiche un chiffre d’affaires de 10M€ et regroupe les salariés sur un site à Marseille. Le pôle apporte des réponses adaptées aux besoins de proximité et une qualité de soins au service du bien-être. Pour les particuliers ou les professionnels, Mutuelles du soleil propose un accompagnement adapté aux évolutions de la vie et des solutions adaptées aux différents types de structures et spécificités métiers.

Le Livre II regroupe quant à lui : complémentaire santé, prévoyance, retraite, prévention et gestion de la Sécurité sociale des indépendants. 150.000 personnes sont protégées au sein de ce pôle qui enregistre un chiffre d’affaires de 100M€. Au sein du Livre III, des équipes spécialisées et des centres adaptés offrent un panel complet de services et de soins : 3 services de soins infirmiers à domicile, 5 magasins d’optique, 1 maison de retraite médicalisée, 2 équipes spécialisées Alzheimer et 1 centre local d’information et de coordination gérontologique. Au total, 400 collaborateurs font l’aventure Mutuelles du soleil et génèrent un chiffre d’affaires de 110M€.

L’Ehpad ‘Les mélodies‘ se situe à la Roque d’Anthéron, dans le 13. Crédit photo: Mutuelles du soleil

La digitalisation au cœur du service

Il y a trois ans, Mutuelles du soleil a opéré un virage numérique. La feuille de route ? Rester très présent physiquement mais aussi numériquement. « L’un ne remplace pas l’autre », pointe le directeur général. Une démarche profonde de digitalisation des services a pour but d’améliorer la relation client à l’aide d’outils fonctionnels tels que l‘application mobile ou l’intranet. « Dans leur espace numérique, les adhérents peuvent visualiser, télécharger et imprimer leur carte de tiers payant, obtenir leur contrat, consulter leurs services de santé, suivre leurs remboursements, trouver un professionnel, consulter et accéder à leur coffre-fort numérique », énumère Claude Leblois.

Le coffre-fort a été développé dans le respect de la RGPD, permettant aux adhérents de retrouver partout et à tout moment leurs documents et de pouvoir signer à distance les différents contrats, en toute sécurité. La digitalisation de ces tâches annexes permet aux salariés (qui disposent de vélos de fonction dans le cadre de la mobilité douce), d’être plus recentrés sur la relation de confiance et l’échange de conseil avec ses adhérents.

« Nous n’imposons pas la digitalisation. Mais aujourd’hui, beaucoup de retraités maîtrisent plutôt bien internet, dire le contraire est une idée reçue. Nous souhaitons que chaque adhérent, quel que soit son âge et son profil puisse avoir le choix entre se rendre en agence ou passer par internet. Les services sont accompagnés pour aider à la prise en main », explique Claude Leblois.

Aider les aidants

Les contrats individuels et les retraités forment la plus grande partie des ‘protégés’ de Mutuelles du soleil. « Notre force est de rester identitaire et proche. Qui dit identitaire, dit implication citoyenne », abonde le directeur général. Le groupe, qui entend devenir un spécialiste de la prise en charge de la maladie d’Alzheimer, a mis sur pied deux Équipes spécialisées Alzheimer (ESA) de soin à domicile. Par ailleurs, l’accueil temporaire a été impulsé pour « faire respirer les aidants. »

L’accueil temporaire dans l’établissement permet de recevoir, pour une durée limitée toute personne âgée. Ce mode d’hébergement facilite l’intégration progressive dans l’établissement, familiariser avec une vie en collectivité et d’apporter une aide ponctuelle aux proches de la personne âgée. « On apporte un réel service. Il faut savoir que les aidants décèdent souvent avant les aidés. Au-delà d’un simple contrat d’assurance, le rôle de la mutuelle est d’apporter une plus-value à l’adhérent. Nous sommes en pleine réflexion pour concevoir un nouveau type d’agence, un genre d’Apple store de la santé’ », propose Claude Leblois.

La ‘Grande sécu’ : quelles conséquences ?

Les projets ne manquent pas au sein de Mutuelles du soleil, tout en gardant un œil attentif sur les nouvelles règlementations et projets de loi. Voilà maintenant plus d’un an que le HCAAM (Haut Conseil pour l’avenir de l’Assurance-maladie) mène des travaux sur « l’articulation » entre l’assurance-maladie obligatoire et les organismes complémentaires (mutuelles, assurances, institutions de prévoyance). En octobre 2021, le ministre de la Santé évoquait la possibilité de mettre en place une « Grande sécu ».

Ce projet qui prévoit le remboursement à 100% de la plupart des soins suscite sinon de vives oppositions, du moins des questionnements dans le milieu de la santé. Il élargirait ainsi le champ d’intervention de la Sécurité sociale, au détriment des complémentaires. « C’est simple, il faudra fermer les mutuelles. Que fera-t-on des 100.000 salariés laissés sur le carreau ? », tranche Claude Leblois interrogé à ce sujet.

Un système étatisé, un monopole public qui mettrait potentiellement en péril la diversité des contrats et l’innovation. Rappelons, à titre d’exemple, que les mutuelles sont à l’origine de la proposition de remboursement des consultations en psychologie. Certains professionnels et experts en la matière défendent plutôt une diversification des financeurs pour une meilleur irrigation du système de santé. Affaire à suivre.

Le ‘100% santé’ : qui finance ?

L’offre ‘100% santé’ effective depuis janvier 2021 a également changé la donne. Que ce soit en audiologie, en optique ou en dentaire, tous les équipements qui composent le panier ‘100% santé’ sont pris en charge intégralement par la Sécurité sociale et les complémentaires santé. « C’est une très belle reforme, qui permet de se soigner, car même avec la mutuelle, il subsiste des restes à charge. Mais qui la finance ? Malheureusement, rien n’est gratuit, cela coûte à la collectivité », explique Claude Leblois.

En effet, si les mutuelles doivent augmenter leur prise en charge, les coûts doivent être dilués et pèseront fatalement sur les cotisations des adhérents. L’objectif étant de maintenir un reste à charge le plus bas possible en cas de dépense de santé. Un coût qui représente d’autant plus une variable à maîtriser pour les complémentaires qui ont l’interdiction de vendre à perte et l’obligation de détenir des fonds propres. Car si la Sécurité sociale est chroniquement déficitaire, les mutuelles n’ont pas le droit de l’être.

Plusieurs mécanismes pèsent également sur la tarification des mutuelles en France. Elles sont le fait de l’Etat qui taxe, depuis ces 2 dernières années, les cotisations. Autrement dit, sur 100€ de cotisation, 15€ sont reversés à l’Etat sous forme de taxes. Geler les cotisations en 2022 ? Impensable au vu des dépenses grandissantes en matière de santé. La ‘taxe Covid’ demandée par l’exécutif aux assureurs complémentaires santé pour compenser une partie du déficit de la Sécurité sociale pèse sur la balance.

« Dans tous les cas de figure, Mutuelles du soleil s’adapte aux mutations du secteur pour répondre aux besoins réels de ses adhérents », rassure Claude Leblois. Le groupe prévoit d’évoluer sur d’autres segments de marché et parmi les sujets déjà initiés, notons la création de deux nouvelles assurances : habitation et emprunteur.