Dans un contexte de hausse des dépenses de santé qui s’accélère pour les mutuelles, la Mutualité Française publie son enquête annuelle sur les cotisations des mutuelles santé qui porte sur 41 mutuelles représentant 18,9 millions de personnes. Les contrats individuels, souscrits par 64% des mutualistes, principalement des personnes âgées, des jeunes et des professionnels indépendants, verront leurs cotisations augmenter en moyenne de 5,3%.

Les contrats individuels augmenteront en moyenne de 5,3%. Les cotisations des contrats collectifs obligatoires augmenteront de 7,3% en moyenne, les contrats collectifs facultatifs de 6,8%.

L’augmentation des cotisations des mutuelles en 2025 est inévitable en raison de plusieurs facteurs.

Les dépenses de santé en France augmentent structurellement : alors qu’en 2022 les dépenses de santé avaient augmenté de 4%, la croissance se poursuit en 2023 avec une augmentation 5,2 %.Vieillissement de la population, accès à de nouveaux traitements et technologies médicales, et meilleure reconnaissance des métiers de santé expliquent ces évolutions tendancielles à la hausse.

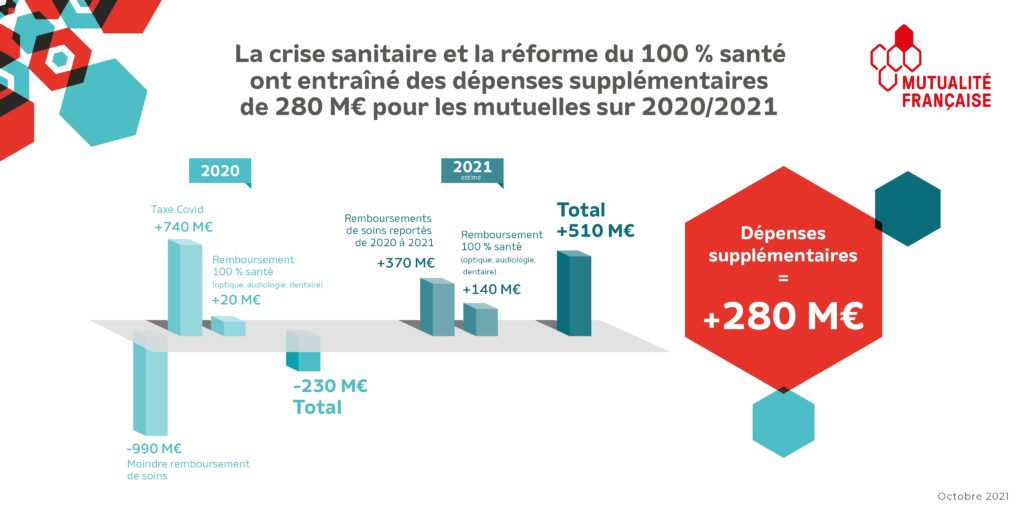

Les prestations versées par les mutuelles augmentent : les remboursements sur les secteurs dentaire, optique, audiologie concernés par le 100% santé continuent de progresser, les effets des revalorisations des rémunérations des professionnels de santé, et de nouvelles prestations comme l’engagement dans la prévention bucco-dentaire ou le financement de nouveaux traitements contre la bronchiolite par exemple, conduisent à augmenter les dépenses. Ces deux effets représentent plus de 2Md€ pour 2025 pour les complémentaires.

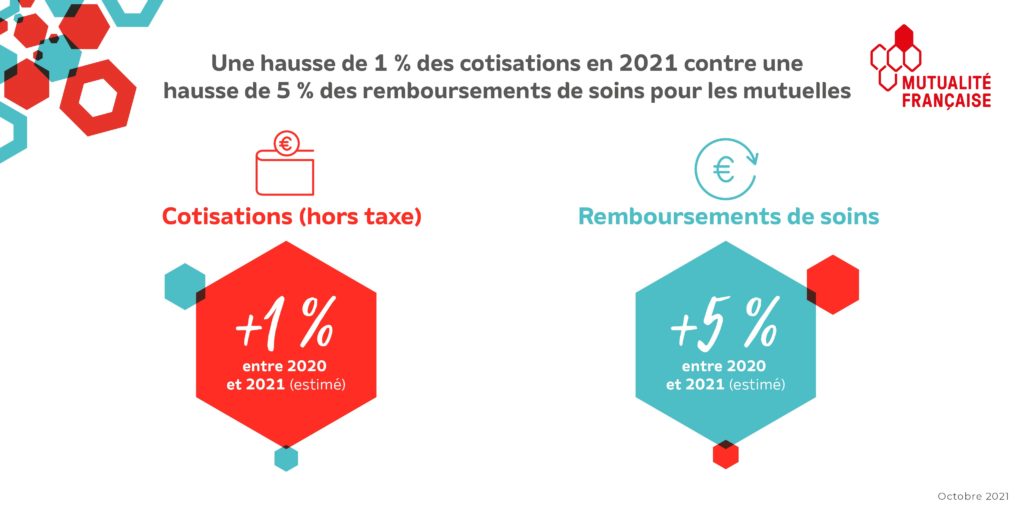

Les dépenses remboursées par les complémentaires augmentent encore plus fortement que l’ensemble des dépenses de santé avec une nette accélération ces dernières années : +6,4% en 2023, après +4,3% en 2022. Enfin, pour « freiner » les dépenses de l’Assurance maladie, les pouvoirs publics transfèrent des prises en charge vers les organismes complémentaires, sans concertation avec les acteurs du système de santé et sans transfert des leviers de gestion du risque.

Eric Chenut, président de la Mutualité Française : « Nous comprenons que les personnes s’interrogent sur cette augmentation mais celle-ci se fait au niveau strictement nécessaire pour pérenniser la protection de tous. Les dépenses de santé augmentent deux à trois fois plus vite que la richesse nationale. Avec le vieillissement de notre population et les avancées scientifiques, et sans refonte structurelle, ces dépenses continueront d’augmenter jusqu’à ce que nous ne puissions plus y faire face. »

Un autre système de santé est possible

L’instabilité politique actuelle, l’absence d’un PLFSS voté pour 2025 et « l’effet brouillard » de ce contexte obèrent la capacité des entreprises à piloter leur activité économique. Alors qu’une augmentation des tickets modérateurs sur les médicaments et les consultations des médecins et des sage-femmes était envisagée en 2025 il y a encore quelques jours, avec un impact financier de 1,1 milliard d’euros pour les organismes complémentaires, la censure du Gouvernement Barnier est susceptible de rebattre les cartes.

Les mutuelles subissent ce contexte et y font face avec responsabilité. En 2025, les cotisations augmenteront de 6% en moyenne sur l’ensemble des contrats mutualistes. Protéger nos adhérents est notre engagement et notre priorité. Nous devons prévoir au plus juste pour assurer leurs risques de santé.

Le résultat de l’assurance complémentaire santé est déficitaire en 2023 (-0,4%).

« Depuis plusieurs années maintenant, nous sommes tributaires d’une approche unilatérale et comptable des pouvoirs publics, qui font trop souvent des mutuelles une variable d’ajustement. La réduction du déficit de l’Assurance Maladie ne sera pas réglée par les mécanismes de transferts qui ne répondent en rien aux leviers de financement et d’efficience dont nous avons besoin, désormais urgemment. La responsabilité doit l’emporter, au service des assurés sociaux : travaillons tous ensemble, citoyens, Etat, professionnels et mutuelles pour préserver un système de financement accessible, solidaire et équitable », explique Eric Chenut.

Il devient urgent de penser le budget de la protection sociale en France de façon globale et à long terme. Pour y parvenir, l’approche pluriannuelle est la clé, pour agir concrètement au bénéfice des assurés sociaux. Elle permet de donner de la visibilité et de la capacité d’anticipation à tous. Nous proposons d’agir très rapidement sur 3 leviers :

- Repenser la répartition des financements pour un système de santé résilient : un rééquilibrage des prises en charge pour retrouver de la mutualisation entre les adhérents à tous les âges de la vie serait un levier puissant de modération des hausses de cotisations et donc de soutenabilité de la couverture complémentaire.

- Gérer de manière plus rigoureuse les ressources de santé : des milliards de dépenses pourraient être évitées en agissant sur l’efficience et les déterminants de la dépense de santé : harmonisation des prescriptions, lutte contre la sur-prescription et la redondance d’actes et examens, lutte contre la fraude sociale sur certaines dépenses d’assurance maladie et lutte contre la financiarisation du système de santé.

- Investir dans une vraie politique de prévention : il faut passer aux actes et investir massivement dans une politique de prévention. C’est un impératif pour casser la courbe des maladies chroniques et s’adapter aux transitions démographiques et écologiques. La Mutualité Française appelle à cette réforme de fond qui nécessite l’engagement de tous les acteurs, et invite à repenser les cadres d’actions au niveau national et territorial.