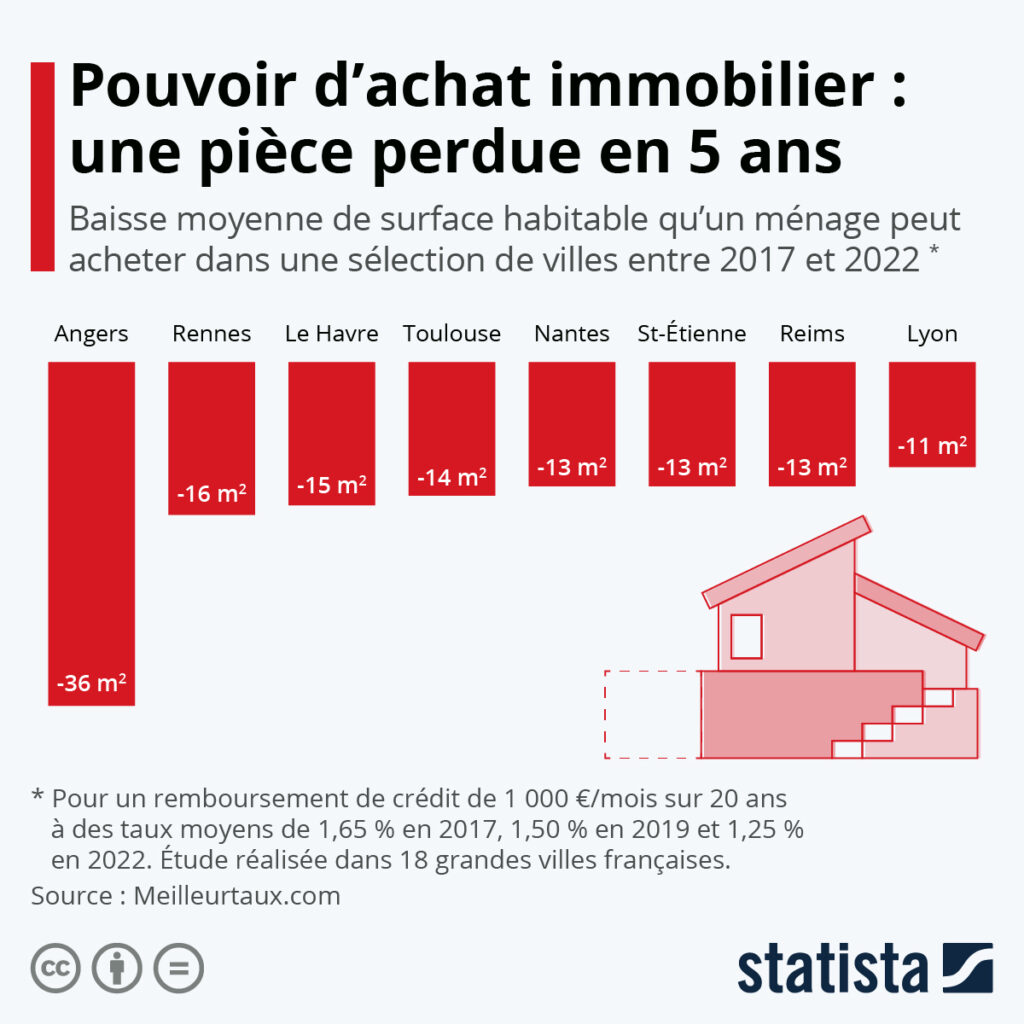

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

Le marché de l’immobilier, comme bien d’autres secteurs, a subi d’importantes évolutions suite à la pandémie de Covid-19. Si l’attractivité des taux des crédits a permis à de nombreux Français de devenir propriétaires au cours des dernières années, le pouvoir d’achat immobilier a néanmoins globalement baissé entre 2017 et 2022.

D’après une étude de la société de courtage Meilleurtaux réalisée dans 18 grandes villes françaises, la surface habitable qu’un ménage peut acheter a diminué en moyenne de 10 mètres carrés en cinq ans, soit l’équivalent d’une chambre de taille standard. Ces calculs se basent sur un remboursement de crédit de 1 000 euros par mois, une capacité d’emprunt sur 20 ans et les taux moyens durant la période étudiée (1,65 % en 2017, 1,50 % en 2019 et 1,25 % en 2022).

Comme le révèle notre graphique, la baisse de superficie moyenne finançable est particulièrement marquée dans plusieurs villes de province localisées dans l’ouest. Réputée pour sa qualité de vie et située à 1h30 de Paris en TGV, Angers a été prise d’assaut pendant la crise sanitaire, ce qui a participé à l’explosion du prix des logements. La capitale de l’Anjou a ainsi connu une diminution de pouvoir d’achat correspondant à 36 mètres carrés de surface habitable entre 2017 et 2022, soit le plus fort déclin de l’étude. Derrière Angers, on retrouve Rennes, Le Havre, Toulouse, ou encore Nantes, avec une baisse moyenne comprise entre 13 et 16 mètres carrés sur cinq ans.

En comparaison, la perte de pouvoir d’achat immobilier est plus modeste à Paris, soit environ 4 mètres carrés depuis 2017. « Paris reste évidemment une ville très chère pour l’immobilier », souligne Maël Bernier, porte-parole de Meilleurtaux, « mais la superficie moyenne finançable ne baisse finalement pas énormément. En cause : le Covid, qui a également fait son effet avec de nombreux urbains qui ont opté pour les villes secondaires ».

Deux villes font figure d’exception dans l’étude : Le Mans et Nîmes, ces dernières ayant vu leur surface moyenne d’achat augmenter de respectivement 6 m² et 1 m² entre 2017 et 2022.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

Les réveils de l’Aurav (Agence d’urbanisme Rhône Avignon Vaucluse) proposent de faire le point et d’échanger sur un sujet concernant l’aménagement des territoires ou le mode de vie de leurs habitants. Ce webinaire matinal s’adresse aux élus, techniciens des collectivités et socio-professionnels.

Au programme Les aspects règlementaires et les objectifs du dispositif avec Claude Nahoum, directeur de l’Adil de Vaucluse. Retour d’expérience avec Magali De Baere, directrice du développement urbain et de l’inclusion sociale à la Communauté d’agglomération Luberon Monts de Vaucluse.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

« Pouvoir transmettre à ses enfants, matériellement ou non, est un enjeu intemporel qui a pris de nombreuses formes au cours des siècles, explique Patrimoine store, plateforme spécialisée dans l’investissement immobilier. L’immobilier constitue le patrimoine préféré à transmettre des Français. Loger ses enfants ou bien leur permettre de pouvoir épargner est et restera une aide précieuse. Le gouvernement français veut faciliter cette transmission à l’aide de mise en place de dispositifs et projets de lois. Les aléas de la vie et les imprévus doivent également être considérés et anticipés pour minimiser au mieux les risques. »

Constituer le patrimoine de ses enfants en investissant dans l’immobilier Que ce soit en période de crise ou non, l’immobilier reste et restera une demande de la part des Français. Le besoin de se loger justifie un placement sûr qui ne pourra pas être impacté comme les autres industries. Un investissement qui permet par ailleurs de faire fructifier son épargne en mettant par exemple son bien en location. Autant de facteurs qui font de l’investissement immobilier la solution d’investissement préférée des Français. Environ 25%1 de la population française privilégierait ce type de placements.

Le besoin et la possibilité de transmettre son patrimoine La conjoncture économique et sanitaire qui s’installe depuis des années maintenant, a accentué ce besoin de constituer son patrimoine mais également de pouvoir le transmettre en cas d’évènement tragique. Le gouvernement prévoit donc ces situations avec la « donation simple », la « donation- partage », afin d’éviter à ces successeurs l’impossibilité d’accès au bien de leurs familles à cause d’un coût trop onéreux. Au-delà de ces dispositifs de donation, des solutions alternatives existent comme la SCI, le démembrement… Les aléas de la vie restent des facteurs imprévisibles qui se doivent d’être anticipés malgré des dispositions tels que le testament.

Se faire accompagner « Patrimoine Store rassure donc les particuliers qu’elle accompagne en étant présente auprès de ses clients en cas de problème, assure la plateforme créée en 2015 par Arnaud Groussac. Dès le début du projet, l’entreprise prend en compte l’ensemble des éléments du dossier et analyse la fiscalité du client afin de proposer le montage le plus adapté à l’objectif comme la création éventuelle d’une société (SCI, SCPI,…) De plus, c’est à la demande du particulier que l’offre de Patrimoine Store se dessinera, avec un niveau d’accompagnement proportionnel au besoin de l’investisseur. Un pari permettant de dégager du pouvoir d’achat renforcé par une politique 0% de commission promoteur. Les particuliers peuvent ainsi investir en confiance sans soucier de leurs générations futures. »

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

Une solution inédite vient de voir le jour en Vaucluse. Expertim-data du cabinet Sud expertise propose un bouquet complet de services destinés à valoriser le patrimoine immobilier relevant du domaine privé des communes.

On ne peut gérer correctement que ce que l’on connaît bien. « Valoriser, c’est un métier », nous confie Jérôme Liffran, expert immobilier près de la Cour d’appel de Nîmes, expert pour le Barreau d’Avignon (MIA) et fondateur de la solution Expertim-data. « La solution que nous proposons est unique au niveau national », abonde le directeur du développement et financier Olivier Gisclon, qui s’est notamment illustré dans le secteur bancaire suisse.

Le patrimoine constitue un réel enjeu financier pour les collectivités : il coûte cher à entretenir. Mettre en place une gestion active de son patrimoine immobilier permet aux élus de rationaliser le parc, d’offrir le meilleur service au meilleur endroit, tout en dégageant de réelles marges de manœuvre. La solution Expertim-data répond également à des obligations règlementaires et des recommandations de la Cour des comptes telle que l’attribution d’un numéro d’inventaire unique à chaque bâtiment.

Dans un environnement budgétaire de plus en plus contraint, les deux associés et amis depuis plus de vingt ans ont mis sur pied une application entièrement sécurisée, disponible sur web et mobile. Un outil d’aide à la prise de décision pour des projets d’acquisition, de prise à bail immobilière, des opérations de cession et bien d’autres. Les rendez-vous de prospection se suivent avec les DGS (Directeur général des services) et les maires des communes vauclusiennes. Et pour cause, le service proposé est de l’aveu de son fondateur « le plus complet et professionnel ».

Moyennant un forfait mensuel dépendant du nombre de biens à évaluer, et un contrat signé pour trois années (renouvelable), l’équipe procède à l’inventaire total ou partiel, puis la valorisation du patrimoine immobilier des communes. Parmi les services proposés : inventaire et identification des biens avec les services communaux ; calendrier des opérations expertales ; visite des biens et valorisation donnant lieu à un rapport d’environ 40 pages de rédactionnel et environ 150 pages d’annexes (avec photos). Avantage non négligeable pour les contrôleurs de gestion, les rapports sont téléchargeables via ordinateurs ou portables sous forme de tableur Excel. Via un accès dédié, chaque commune peut suivre l’avancement de son dossier en temps réel.

Jérôme Liffran et Olivier Gisclon. Crédit photo: Linda Mansouri

« A la base, il s’agissait d’un outil de travail pour me simplifier la vie et être plus efficace. J’avais mis en place des process pour mes expertises dans le cadre de mon activité », explique Jérôme Liffran dont la légitimité se résume à 20 ans d’expérience et des centaines d’expertises au compteur. Une simple organisation interne de travail qui se mue rapidement en un concept à la pointe de la technologie. Après avoir exposé le projet dans les grandes lignes à Olivier Gisclon, ce dernier y voit une opportunité prometteuse et rejoint l’aventure. « Il répond vraiment à un besoin du marché. On ne vient pas vendre quelque chose à des gens qui n’en ont pas besoin », précise ce dernier.

Remettre de la cohérence entre public et privé

Par un inventaire, réalisé main dans la main avec les services, les immeubles sont répertoriés et classés domaine public ou domaine privé de la commune. En effet, si la destination est un paramètre important pour les classifier, il n’en demeure pas moins que ce qui fait foi est l’affectation. Au fil des décennies, certains immeubles ont pu changer de destination, sans pour autant que leurs affectations aient été modifiées.

A titre d’exemple, une bibliothèque communale transformée en appartement, sans tenir compte de l’affectation. « C’est une règle de droit. Un bâtiment public doit garder une affectation publique. Identifier les incohérences factuelles permet à la commune de modifier les affectations de ces immeubles et, ainsi, de remettre en conformité affectation/destination », explique Jérôme Liffran.

Obligation réglementaire et besoin économique

La collectivité connaît la valeur réelle de son patrimoine (obligation de la Cour des comptes) et le contrat renouvelé donne droit à des actualisations de valeurs sur simple demande. Les surfaces relevées le sont par un expert inscrit sur une liste de cour d’appel, donc font foi et peuvent servir à faire des économies de postes.

Un exemple concret : un contrat de nettoyage d’un bâtiment signé pour un marché de 1.500m² alors qu’il a été relevé seulement 1.284m². Le prix de la prestation ne sera de facto plus le même. L’inventaire donne des informations précises sur les surfaces des bâtiments, mais également les dates et mode d’acquisition, le prix d’achat, leur occupation, l’état de vétusté, ainsi que leur régime juridique.

Traçabilité des responsabilités en cas d’accident

En cas de problème constaté sur un des biens (toiture effondrée, terrasse menaçant de tomber, squat, etc.), les services identifiés dans la collectivité reçoivent une alerte par mail jusqu’à ce que le problème soit réglé ou sur demande d’arrêt d’envoi des alertes. Quand les personnes concernées, et destinataires de cette alerte, se connectent, le serveur dédié et sécurisé Expertim-data garde une trace de la date de connexion et de l’adresse IP des personnes qui se sont connectées et en ont eu connaissance. La solution se présente ainsi comme un outil de prévention en matière de responsabilité pénale des gestionnaires et notamment des maires. « Même si le maire reste pénalement responsable, la traçabilité témoigne de toutes ses actions entreprises ainsi que de sa proactivité », explique Jérôme Liffran.

Tarification avantageuse

Les collectivités peuvent faire appel aux services domaniaux pour évaluer leur patrimoine, « mais force est de constater que ces services ne procèdent pas avec la même rigueur que les experts judiciaires, peu nombreux et sélectionnés pour leurs compétences professionnelles et leurs expériences », souligne Jérôme Liffran. Or, le coût d’une expertise effectuée par un expert judiciaire varie de 2500 à plus de 8.000€ en fonction du type de bien et de la complexité juridique du dossier (emphytéose, baux à construction etc.).

« Le forfait mensuel, que nous proposons, permet de lisser le coût de l’intervention de l’expert judiciaire, puisque de l’option choisie dans le forfait annuel, par tranche de 5 biens (1 à 5, 5 à 10, 10 à 15 etc.) le coût du rapport devient invariable et bénéficie d’une tarification optimisée. Schématiquement, plus on a de biens à valoriser, plus le coût unitaire du rapport est bas », explique le directeur financier. Une tarification qui permet in fine une gestion souple de sa trésorerie, une sécurité au niveau du prix et une planification des paiements.

150 mairies vauclusiennes ont reçu une communication présentant les avantages de la solution Expertim-data. Outre les collectivités publiques, la solution se met également à la disposition des professionnels de la gestion immobilière, des mandataires judiciaires ou de la protection des majeurs.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

Les sénateurs de la commission des affaires économiques et de la commission des finances ont adopté une avancée inédite pour les emprunteurs atteints ou ayant été atteints de pathologies de santé, ce mercredi 19 janvier : la suppression du questionnaire médical pour près de 80 % des prêts immobiliers. Ce dernier a été jugé intrusif et discriminant pour ceux qui se sont battus ou se battent encore contre la maladie. « Il est essentiel de maintenir une forte solidarité dans le système de l’assurance emprunteur et de supprimer les discriminations en fonction de l’état de santé », explique Jean-Baptiste Blanc, sénateur de Vaucluse et rapporteur pour avis de la commission des finances. Pour Sophie Primas, présidente de la commission des affaires économiques, « le questionnaire médical est une entrave aux efforts des patients pour mener une vie normale. Même guéris, il leur est demandé de faire l’historique de leurs antécédents médicaux à leur banquier ou à leur assureur, ce qui donne le sentiment de ne jamais pouvoir tourner la page ». Daniel Gremillet, rapporteur de la commission des affaires économiques, précise que « nous avons assorti cette suppression de deux conditions, qui pourront être allégées dans le futur lorsque nous aurons vu les adaptations du marché. D’une part, nous avons instauré un plafond de 200 000 euros ; d’autre part, le prêt devra arriver à son terme avant le 65e anniversaire de l’emprunteur. Pour tous ceux qui empruntent avant 45 ans, en moyenne, il est mis fin à cette injustice ».

Le fonctionnement du marché de l’assurance emprunteur peut être encore fluidifié Les sénateurs ont acté cette évolution lors de l’examen de la proposition de loi « Assurance emprunteur ». Ils considèrent en effet que le niveau actuel des marges réalisées sur le marché de l’assurance emprunteur permet aux banques et assurances de couvrir le risque d’un petit nombre d’emprunteurs de moins de 45 ans qui se révéleraient in fine atteints d’une pathologie grave. Par ailleurs, les deux commissions ont considéré que le fonctionnement du marché de l’assurance emprunteur, qui a enregistré une baisse des prix de 40 % depuis trois ans, pouvait être encore fluidifié en renforçant l’information du consommateur sur ses droits. Les sénateurs ont également soumis les prêteurs à de nouvelles obligations et sanctions, pour s’assurer qu’ils ne puissent plus entraver les demandes de résiliation. Ils ont en revanche refusé d’acter la résiliation à tout moment, considérant qu’elle ne permettra aucun gain de pouvoir d’achat supplémentaire par rapport à la situation existante, le marché étant largement ouvert à la concurrence, mais qu’elle pourrait engendrer une hausse significative des tarifs pour les emprunteurs de plus de 40 ans ou les publics fragiles. En outre, elle ouvrirait la voie à un vaste démarchage téléphonique, que les sénateurs souhaitent limiter.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

La Chambre des notaires de Vaucluse vient de dévoiler les chiffres de l’immobilier. Le volume de ventes a franchi les 20% et les prix ont augmenté de 7,8%. Le marché, boosté par des taux d’intérêt historiquement bas et le retour de l’inflation n’est freiné que par le manque de biens d’autant plus que ce sont les locaux qui détiennent à 90% le marché.

Le volume des ventes ? Pour une partie il est dopé par la Covid et le besoin d’un espace plus vaste avec extérieur pour vivre en famille et télétravailler et, de l’autre par une méfiance en l’avenir économique avec le retour de l’inflation due à l’augmentation des prix de l’énergie et des produits manufacturés.

La pierre, valeur refuge Et puis, depuis plus d’une décennie, les banques ne proposent pas de produits financiers attractifs et la pierre reste attrayante au regard des taux d’intérêts encore historiquement bas. Cependant, si la situation peut sembler idyllique pour les vendeurs, elle se corse pour les acheteurs car les biens se font rares et, mécaniquement, ce qui est rare devient cher.

Les banques toujours frileuses Le bémol ? Les banques renforcent drastiquement les conditions d’accès au crédit. Quant aux jeunes ? Ils ont tout intérêt à acheter lorsqu’ils le peuvent, les loyers pratiqués étant parfois du même montant qu’un crédit souscrit mais pour cela, il faudra détenir un sésame : un CDI (Contrat à durée indéterminée) et un apport personnel couvrant au moins les frais de notaires.

Copyright Freepik

Deux ans de plénitude notariale Ainsi, cela fait deux ans que les transactions s’accélèrent, seul le manque de propositions de biens calme le marché car «si l’on met en vente son bien, il faut être sûr de trouver, ensuite, chaussure à son pied, prévient Jean-Baptiste Borel, notaire à Orange et président du GVEN (Groupement vauclusien d’expertise notariale) car le marché est détenu à plus de 90% par des locaux qui rachètent dans le même village ou juste à côté pour une détention du bien en moyenne de 10 ans.»

Ce qu’il faut savoir «Pour l’acheteur comme pour l’investisseur c’est la localisation géographique du bien qui dicte sa loi et délivrera le potentiel prix locatif. L’état de la toiture, les DPE (diagnostics de performance énergétique), la réglementation environnementale RE2020, le raccordement au tout à l’égout, la capacité de financement des travaux sont autant de points à examiner avec attention. D’ailleurs si l’acheteur n’a pas prévu de budget travaux pour la mise aux normes -et entériné l’augmentation des matières premières pour les fournitures de travaux- d’un bien à mettre à la location, il aura de grande chance de voir sa demande de crédit retoquée par le banquier », spécifie Jean-Baptiste Borel.

Les prix au niveau national «C’est la première fois que le nombre de transactions en France dépasse la barre du million avec 1,198 million de ventes, remarque Doris Nunez, président de la Chambre des notaires de Vaucluse à la tête de 165 notaires. 140m2 c’est la surface finançable d’une maison ancienne sur l’ensemble de la France avec une mensualité de 1 300€ par mois pendant 20 ans et sans apport, soit l’achat de 8m2 par an.»

Le pouvoir d’achat immobilier diminue depuis 5 ans «50m2 c’est la surface finançable d’un appartement ancien sur l’ensemble de la France avec une mensualité de 800€ par mois pendant 20 ans et sans apport, soit 4m2 par an. C’est une hausse de 9% par an de l’indice de prix des maisons anciennes en France métropolitaine. C’est aussi un pouvoir d’achat immobilier qui diminue au niveau national depuis 5 ans.»

Copyright Freepik

En Vaucluse ? «Même si en 2020 on enregistre une hausse de 7,8% des prix, ceux-ci restent raisonnables au regard des prix pratiqués dans les départements voisins notamment des Bouches-du-Rhône, note Jean-Baptiste Borel. Également le volume des ventes augmente, dopé par des taux d’intérêts bas faisant de 2019 une année record avec 14 574 ventes enregistrées, contre 10 552 entre septembre 2019 et fin août 2020.»

Effet Covid «L’effet Covid ? Il a été plus prononcé en Province que dans les grandes villes, avance Jean-Baptiste Borel. Les habitants des grandes villes se cherchant, au printemps 2020, une maison avec jardin dans des petits villages alentours, pourvoyeurs de biens accessibles. C’est le cas des Marseillais et des Lyonnais qui s’aventurent à Orange et à Valréas» Ainsi, en 2020, malgré la Covid, 13 881 ventes ont été enregistrées. Ce qui a séduit les nouveaux acheteurs ? La perspective de maisons plus vastes à des prix abordables où l’on peut télétravailler. Ainsi, 7 898 ventes ont été enregistrées au premier semestre 2021. La Chambre des notaires de Vaucluse observe même une augmentation des volumes de ventes de 20% entre le 1er semestre 2020 et 2021.»

Comment ça se passe ? «L’immobilier a connu un regain d’intérêt ces dernières années, peut-être également au travers des émissions de décoration, d’achat et de vente. La pierre reste une valeur refuge, confirme Doris Nunez. Les gens ont redouté à un moment de laisser leur argent en banque et ont purgé leurs assurances vies et des placements peu rentables au profit de l’achat immobilier. » « Le marché sur Pernes-les-Fontaines reste très actif ainsi que le couloir rhodanien, tandis que les retraités lorgnent vers le Luberon», commente Jean-Baptiste Borel.

Qui vend, qui achète et quoi ? Les atouts du marché vauclusien ? «Des prix peu élevés notamment par rapport à Aix-en-Provence ou ils doublent et parfois même triplent, détaille Jean-Baptiste Borel. Les Anglo-saxons reviennent. Des parisiens sont arrivés, s’implantant définitivement et sans avoir besoin de souscrire un crédit, emportant ainsi la décision du vendeur. Cela créé une hausse des prix. Cependant le Vaucluse reste accessible à toutes les bourses,» tempère le notaire.

De gauche à droite Jean-Baptiste Borel, Doris Nunez et Nicola Sismondini

Des familles à géométrie variable «Le nombre des membres d’une famille augmente puis les enfants devenus grands partent, le bien est alors mis en vente pour mieux coller au besoin de ses habitants. Les personnes vieillissantes changent de demeure pour préférer un plain-pied et n’hésitent pas, dorénavant, à faire construire. Ainsi les retraités sont très actifs sur le marché vauclusien. Également la Covid a précipité les successions, tous ces changements ont aussi nourri, en partie, les transactions,» précise Doris Nunez. «Les propriétaires de grand terrain sur lequel était implanté leur maison ont décidé d’allotir, reprend Nicola Sismondini, ce qui fait que le prix du terrain à bâtir reste stable mais que le nombre de m2 se réduit.» Enfin les prix de l’immobilier ne devraient pas s’envoler, le département restant une terre certes belle mais rurale à l’économie modeste tournée vers l’agriculture et le tourisme ce qui n’offre pas, intrinsèquement, de postes évolutifs et ambitieux à la jeunesse comme aux jeunes cadres originaires du territoire ou venant de l’extérieur.

Dans le détail

Les appartements anciens «Le prix médian des appartements, a augmenté de 6,5% au 31 août 2021 pour s’établir à 1 940 €/m² en Vaucluse, précise Nicola Sismondini, membre du GVEN et notaire à Vedène. Il était de 1 850 €/m² au 31 décembre 2019. C’est encore plus important pour les villes les plus peuplées ou proches d’agglomérations, avec une hausse de 10% pour Avignon pour un prix médian au m² de 2 730 € intramuros et 1 660 € extramuros.»

Les maisons anciennes «C’est également vrai pour les maisons anciennes avec une hausse de 4,8% du prix médian qui s’établit désormais à 240 000 € pour 105 m² de surface habitable et 600m² de terrain, contre 225 000 € pour la même surface au 31 décembre 2019. Il semble d’ailleurs que cette hausse ait profité particulièrement aux secteurs où les prix étaient les moins élevés, comme par exemple la Vallée du Rhône, idéalement desservie par l’autoroute et le TGV.»

Terrains à bâtir «Pour le marché des terrains à bâtir la hausse est seulement de 1,1%, s’établissant à 100 100€ pour 500 m² au 31 août 2021 contre 94 800€ pour 550 m², soit 200€/m² contre 170 €/m² auparavant, la hausse des prix étant contrecarrée par la réduction des surfaces vendues. 127 000€, c’est le prix médian d’un terrain à bâtir dans le Pays de Sorgues-Cavaillon ; c’est 91 300€ à Carpentras-Pernes ; 85 700€ en Vallée du Rhône et 80 000€ en Haut-Vaucluse.»

Les appartements neufs «Seuls les appartements neufs ont souffert de la situation de crise sanitaire avec une baisse de -4,1 % avec un prix médian de 3 330 €/m² contre 3 390 €/m² avant la crise, mais cela peut s’expliquer aussi par la vente de surfaces légèrement différentes.»

Pénurie de personnels «Comme dans toutes les professions nous manquons de personnel qualifié ou formé,» a conclu Doris Nunez, président de la Chambre des notaires de Vaucluse et notaire à l’Isle-sur-la-Sorgue.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

L’étiquette Énergie d’un logement ainsi que son impact sur les prix sont liés à la nature du bien, sa localisation ainsi que sa période de construction. Selon les secteurs, l’offre de logements fait largement entrer d’autres critères que la seule étiquette Énergie comme déterminants dans le choix du logement. Elle n’est pas, en elle-même, un élément déterminant du choix du logement ; mais elle peut être un critère de variation du prix.

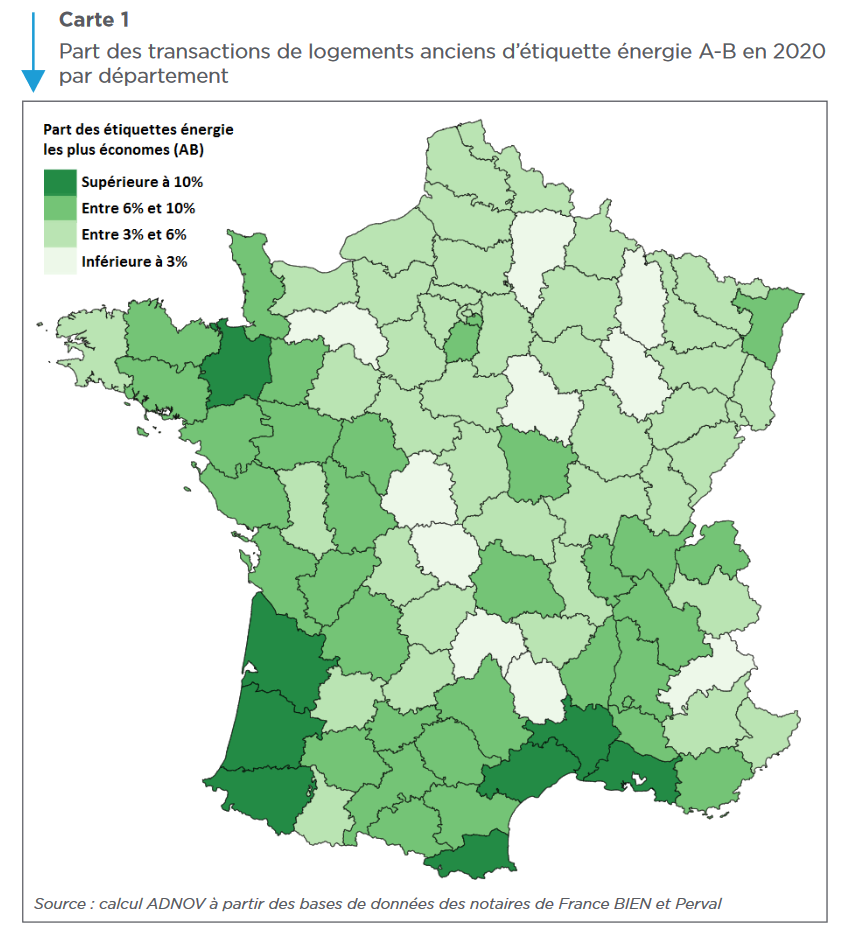

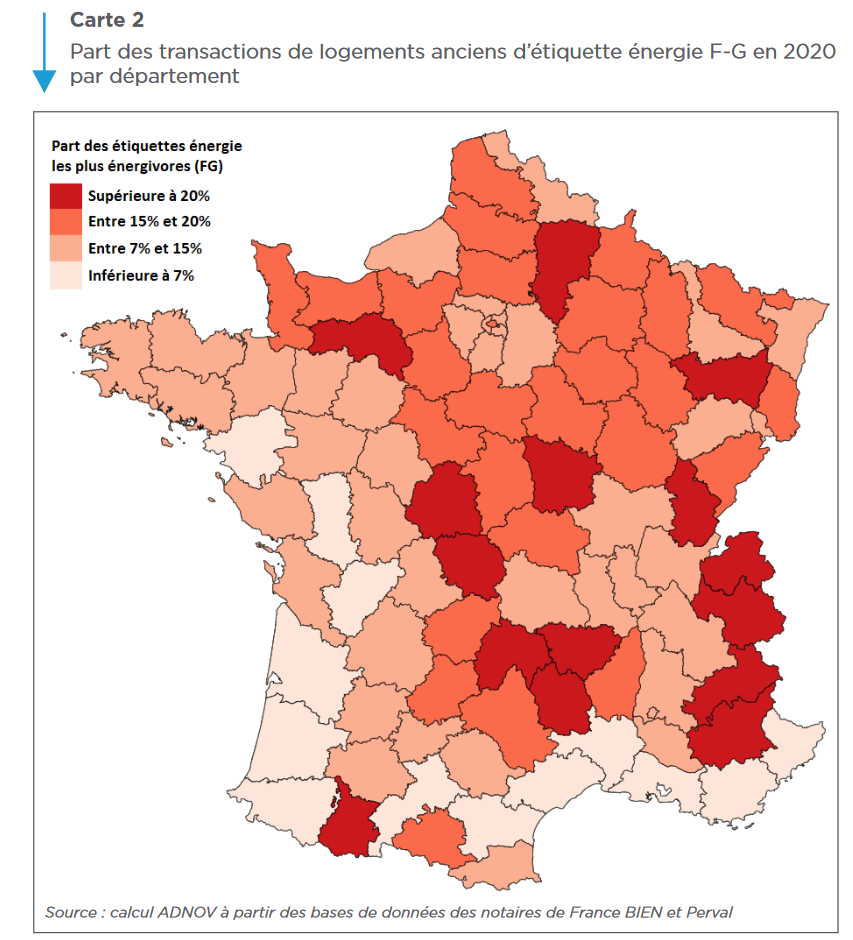

Une répartition très variable par département de l’étiquette Énergie des logements vendus La part des logements vendus qualifiés de « logements extrêmement peu performants » (classe F-G) est très hétérogène sur le territoire. Elle est la plus faible (3%) dans les départements proches du sud de la façade atlantique et de l’arc méditerranéen tels que le Var, les Pyrénées-Atlantiques, la Gironde et les Bouches-du-Rhône. À l’inverse, elle est la plus forte dans les départements plus ruraux et/ou montagneux tels que le Cantal (36%), les Hautes-Alpes (34%), la Creuse (30%), les Alpes-de-Haute-Provence (30%) et la Savoie (29%).

La part des logements vendus de classe A-B est moins hétérogène sur le territoire, même si ses variations ne sont pas négligeables selon les départements: de 1 % dans la Meuse, la Haute-Marne, la Creuse et le Cantal à au moins 12% dans les Pyrénées-Atlantiques, la Gironde, les Bouches-du-Rhône, l’Ille-et-Vilaine et l’Hérault. La part des logements vendus construits après 2010 est également parmi les plus faibles dans la Meuse, la Haute-Marne, la Creuse et le Cantal (de 3 à 6%) et parmi les plus fortes dans les Pyrénées-Atlantiques, la Gironde, les Bouches-du-Rhône, l’Ille-et-Vilaine et l’Hérault (de 10 à 13%).

Un impact d’autant plus faible que le niveau de « tensionimmobilière » est important L’analyse de la valeur verte au niveau des régions montre la faiblesse, voire l’absence, d’un impact de l’étiquette Énergie sur les prix des logements en Île-de-France. Ce constat peut s’expliquer par la spécificité du marché immobilier francilien, caractérisé notamment par une demande supérieure à l’offre et donc une tension sur le marché.

Qu’il s’agisse de la plus-value en appartements ou de la moins-value en maisons, l’impact sur les prix engendré par l’étiquette Énergie, comparé à un logement de classe « D », est, en moyenne, d’autant plus faible que le niveau de « tension immobilière » est important. Par exemple, comparés aux appartements de classe D, ceux de classe A-B se sont vendus, en moyenne, de 6 à 9% plus cher dans les zones les plus « tendues » (A et B1) et de 14 à 21% plus cher dans les moins « tendues » (B2 et C).

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

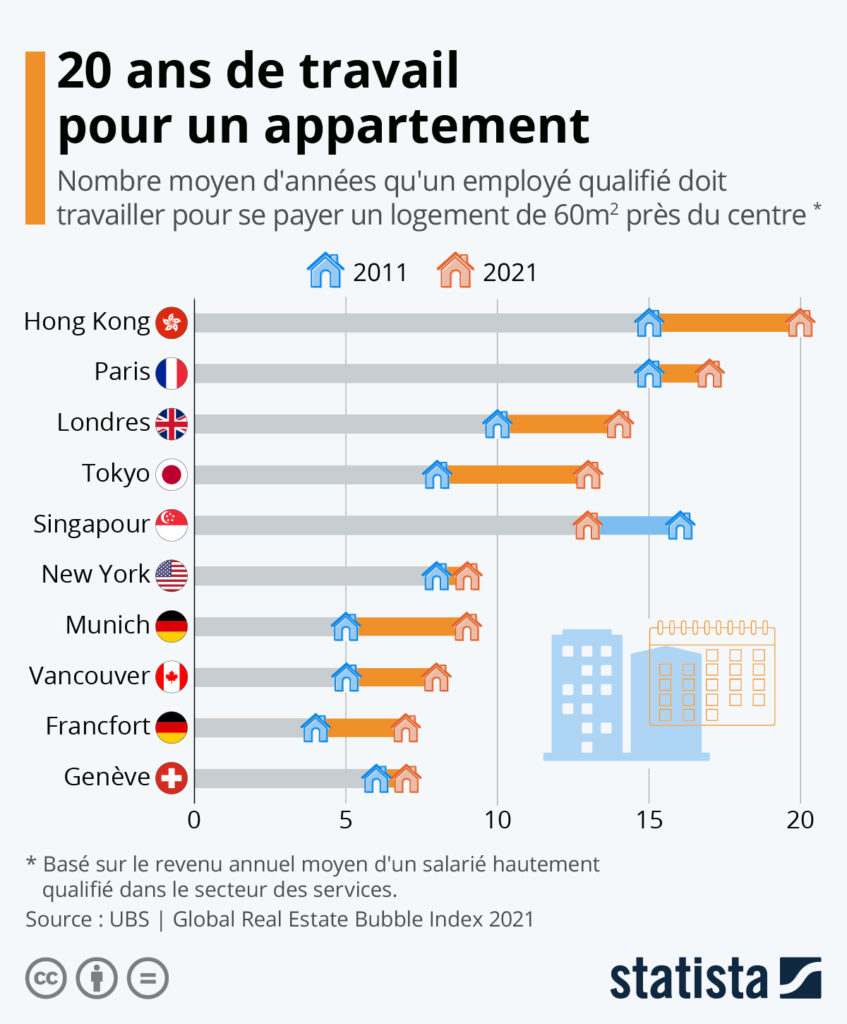

Devenir propriétaire d’un logement est une étape importante dans la vie. Selon une enquête réalisée en 2020, l’accès à la propriété est jugé « essentiel ou important » par plus de 90 % des Français. Mais cet objectif devient de nos jours de moins en moins accessible, en particulier dans certaines villes. Si vous voulez acheter un appartement à Hong Kong, Paris ou Londres, vous devrez en effet consentir un effort financier considérable.

Selon les données du dernier rapport d’UBS sur le risque de bulle immobilière, un employé hautement qualifié du secteur des services doit travailler pendant en moyenne 17 ans pour s’offrir un logement de 60 m2 situé proche du centre à Paris. Il s’agit de la deuxième durée la plus élevée parmi la vingtaine de métropoles étudiées, derrière Hong Kong, où il faut en moyenne 20 ans, et devant Londres (14 ans).

Comme le montre notre graphique, globalement, la situation s’est tendue sur la plupart des marchés immobiliers à travers le monde. Pour certaines des villes listées ici, le risque de bulle immobilière est même particulièrement élevé. Singapour est l’un des rares marchés à avoir réussi à détendre quelque peu la situation – alors qu’un salarié qualifié devait travailler environ 16 ans pour se payer un appartement près du centre en 2011, cette durée a diminué de trois ans en 2021.

Pouvoir d’achat immobilier : une pièce perdue en 5 ans

Le bâtiment le Victoria est un programme porté par le Grand Avignon et Citadis pour répondre aux besoins des jeunes entreprises et notamment celles qui quittent la pépinière Créativa. Ce projet a été également conçu pour favoriser les rencontres des usagers avec des espaces partagés inaugurés dernièrement.

2500m2 de plancher sont dédiés principalement à l’accueil d’entreprises en sortie de la pépinière Créativa, souhaitant rester au sein du technopôle Agroparc et bénéficier de ce produit immobilier. L’objectif premier est de proposer des espaces de bureaux et des plateformes techniques offrant des surfaces modulables. Les espaces comprennent : dix-sept plateformes tertiaires de 98m2, huit plateformes tertiaires de 45m2, trois plateformes techniques sur deux niveaux de 102m2 et enfin un espace partagé d’environ 100m2 regroupant un espace de convivialité, deux bureaux, une salle de réunion et des sanitaires.

Crédit photo: Grand Avignon

S’adapter à la demande avec des petites surfaces

Souplesse et modularité sont les maîtres-mots pour s’adapter à la demande avec des petites surfaces. Le bâtiment Victoria entend répondre aux besoins des entrepreneurs : « stationnement raisonné et efficace, charges d’exploitation et coûts d’entretien minimisés, bâtiment de qualité (architecturale et technique) avec une conception simple, bâtiment compact permettant d’optimiser la surface utile commercialisée et son fonctionnement », énumère le Grand Avignon. Les espaces partagés, qui comprennent cafétéria, douches, salle de réunion, seront « auto gérés ». Les infrastructures au service des déplacements doux ont été prévus : garage à vélos, espace auto partage Citiz, borne électrique, etc…

Pour permettre une offre adaptée aux TPE-PME « sortie de pépinière », le Victoria offre des plateformes techniques divisibles en modules de 98m2 de surface de plancher (en moyenne). Les fonctions techniques pourront être positionnées en RDC (rez-de-chaussée) et une mezzanine pour les espaces de bureau. Le format type d’une plateforme technique sera 50m2 au sol et 48m2 en mezzanine. La hauteur en RDC sera plus élevée que les espaces de bureaux en mezzanine. Une plateforme technique pourra néanmoins être totalement dédiée à des bureaux.

Espaces partagés du Victoria

Favoriser les échanges

L’espace partagé du bâtiment le Victoria est de 100m2 environ, regroupant un espace de convivialité, deux bureaux, une salle de réunion et des sanitaires. Il permet aux usagers du Victoria de se retrouver et d’échanger en toute convivialité. Cet espace est compris dans le prix de vente ou de location des plateformes. « Pour la première fois sur le territoire, de jeunes entreprises peuvent se porter acquéreurs de leurs bureaux ou décider de rester locataires à des prix compétitifs, tout en ayant à disposition des espaces partagés : un afterwork, une réunion, un café ou une douche après le sport ou un trajet à vélo. Le Victoria a été pensé pour cela et pour que les talents puissent se connecter », précise le Grand Avignon.

Le Victoria. Crédit photo: Grand Avignon

Il reste 8 lots disponibles à la vente ou à la location. Plus d’informations, cliquez ici. Contact : Maud Thomachot, 06 80 48 12 32, 04 90 27 57 39, mthomachot@citadis.fr.