Solde de la taxe d’apprentissage : allongement de la campagne de répartition

L’Arrêté du 6 octobre 2023 relatif au calendrier de répartition et de versement du solde de la taxe d’apprentissage prévoit que les employeurs redevables de ce dernier ont désormais jusqu’au 9 novembre inclus pour sélectionner les établissements et les formations qu’ils souhaitent soutenir.

Cette campagne de répartition du solde de la taxe d’apprentissage s’effectue sur la nouvelle plateforme nationale SOLTéA, lancée en mai dernier, à laquelle les employeurs et établissements habilités peuvent se connecter chaque année en fonction d’un calendrier fixé par arrêté.

Cet allongement du calendrier de répartition et des virements pour les établissements bénéficiaires fait suite aux difficultés rencontrées par certains utilisateurs pour finaliser leurs démarches. Il va notamment permettre aux entreprises de disposer d’un délai supplémentaire pour réaliser leurs démarches, et aux établissements bénéficiaires de poursuivre leurs démarches auprès des entreprises et de bénéficier de davantage de moyens.

Conformément au calendrier annoncé par le Gouvernement, une première répartition du solde de la taxe d’apprentissage a été réalisée au mois de septembre, un deuxième versement interviendra à partir du 15 octobre.

Du 25 mai au 6 juillet inclus : ouverture de la plateforme SOLTéA et première campagne de répartition pour les employeurs

À partir du 28 août : premier virement des fonds répartis par les employeurs à destination des établissements bénéficiaires

Du 28 août au 5 octobre inclus : deuxième campagne de répartition pour les employeurs

Du 5 au 15 octobre : fermeture de la plateforme aux employeurs pour préparer et réaliser le deuxième virement des fonds

À partir du 15 octobre : deuxième virement des fonds répartis par les employeurs à destination des établissements bénéficiaires

Du 16 octobre au 9 novembre inclus : ouverture d’une nouvelle campagne de répartition pour les employeurs

11 novembre : fermeture de la plateforme aux employeurs.

À partir du 2 décembre : troisième virement des fonds répartis par les employeurs à destination des établissements bénéficiaires

À partir du 15 décembre : attribution des fonds non répartis par les employeurs

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

Sur les 151 communes de Vaucluse, plus des trois quarts peuvent désormais majorer leur taxe d’habitation sur les résidences secondaires.

Si jusqu’à présent 40 communes vauclusiennes pouvaient, depuis 2013, majorer la taxe d’habitation des résidences secondaires et les logements vacants, un décret du gouvernement vient d’élargir cette possibilité à 2 200 nouvelles communes françaises de moins de 50 000 habitants. Parmi elles, 78 communes de Vaucluse ont maintenant cette possibilité (78% des communes de Vaucluse au total désormais). Pour cela, elles devront délibérer au plus tard le 1er octobre pour une application au 1er janvier 2024. Cette mesure a pour objectif de lutter contre un déséquilibre entre l’offre et la demande de logements en raison des difficultés d’accès au logement sur l’ensemble du parc résidentiel existant. « Pour ces communes, la tension immobilière est notamment caractérisée par le niveau élevé des loyers ou des prix d’acquisition des logements anciens ainsi que par la proportion élevée de logements affectés à l’habitation autres que ceux affectés à l’habitation principale par rapport au nombre total de logements », explique le décret. Le but étant désormais d’offrir aux communes entrant dans le périmètre d’application de la mesure (cette possibilité n’est toutefois pas obligatoire pour les municipalités) l’option de majorer la taxe d’habitation sur les résidences secondaires pour les propriétaires ne pouvant justifier une occupation de leur logement au moins 90 jours consécutifs. Dans le viseur notamment : les propriétaires louant à l’excès leur logement sur les plateformes de type Airbnb.

23 980 maisons secondaires en Vaucluse A ce jour, en Vaucluse on dénombrerait 23 980 maisons considérées comme secondaires au sens fiscal. Proportionnellement c’est dans le territoire de la communauté de communes de Ventoux-Sud (21,3%) que l’on constate la plus grande part de résidences secondaires au sein du parc de logements. On trouve ensuite Pays d’Apt-Luberon (20,8%), Vaison-Ventoux (18,6%), Sud-Luberon (11,7%), Luberon Monts de Vaucluse (10,8%), la Cove (9%), Pays des Sorgues et des Monts de Vaucluse (6,3%), Aygues-Ouvèze en Provence (5,2%), Rhône-Lez-Provence (3,9%), le Grand Avignon (3,2%), la CCPRO (2,8%) et les Sorgues du Comtat (2,4%). Dans les territoires voisins cette part s’élève à 14,3% pour la Communauté de communes Vallée des Baux Alpilles, 7% pour Arles-Crau-Camargue-Montagnette et 3,9% pour Terre de Provence.

Depuis 2013 (en violet sur la carte)

Les 40 communes dans le Vaucluse (84) Althen-des-Paluds Aubignan Avignon Beaumes-de-Venise Beaumettes Bédarrides Caromb Carpentras Cavaillon Châteauneuf-de-Gadagne Cheval-Blanc Courthézon Entraigues-sur-la-Sorgue Gordes Goult L’Isle-sur-la-Sorgue Jonquerettes Lagnes Loriol-du-Comtat Maubec Mazan Ménerbes Modène Monteux Morières-lès-Avignon Oppède Orange Pernes-les-Fontaines Le Pontet Robion Saint-Pantaléon Saint-Saturnin-lès-Avignon Sarrians Saumane-de-Vaucluse Sorgues Taillades Le Thor Fontaine-de-Vaucluse Vedène Velleron

Les 13 communes dans les Bouches-du-Rhône “avignonnaises“ (13) Barbentane Cabannes Châteaurenard Eygalières Eyragues Graveson Maillane Mollégès Noves Plan-d’Orgon Rognonas Saint-Andiol Verquiéres

Les 2 communes dans le Gard “avignonnais“ (30) Les Angles Villeneuve-lès-Avignon

À partir de 2024 (en orange sur la carte)

Les 78 communes dans le Vaucluse (84) Ansouis Aurel Auribeau Le Barroux La Bastide-des-Jourdans Le Beaucet Beaumont-de-Pertuis Beaumont-du-Ventoux Bédoin Blauvac Bonnieux Buisson Buoux Cabrières-d’Avignon Cairanne Caseneuve Castellet-en-Luberon Crestet Crillon-le-Brave Cucuron Entrechaux Faucon Flassan Gargas Gignac Gigondas Grambois Joucas Lacoste Lafare Lagarde-d’Apt Lagarde-Paréol Lauris Lioux Lourmarin Malaucène Malemort-du-Comtat Mérindol Méthamis Monieux La Motte-d’Aigues Murs Peypin-d’Aigues Puget Puyméras Puyvert Rasteau Richerenches Roaix La Roque-Alric La Roque-sur-Pernes Roussillon Rustrel Sablet Saignon Saint-Christol Saint-Hippolyte-le-Graveyron Saint-Léger-du-Ventoux Saint-Marcellin-lès-Vaison Saint-Martin-de-Castillon Saint-Martin-de-la-Brasque Saint-Pierre-de-Vassols Saint-Romain-en-Viennois Saint-Roman-de-Malegarde Saint-Saturnin-lès-Apt Saint-Trinit Sannes Sault Savoillan Sivergues Suzette Vaison-la-Romaine Vaugines Venasque Viens Villedieu Villes-sur-Auzon Vitrolles-en-Lubéron

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

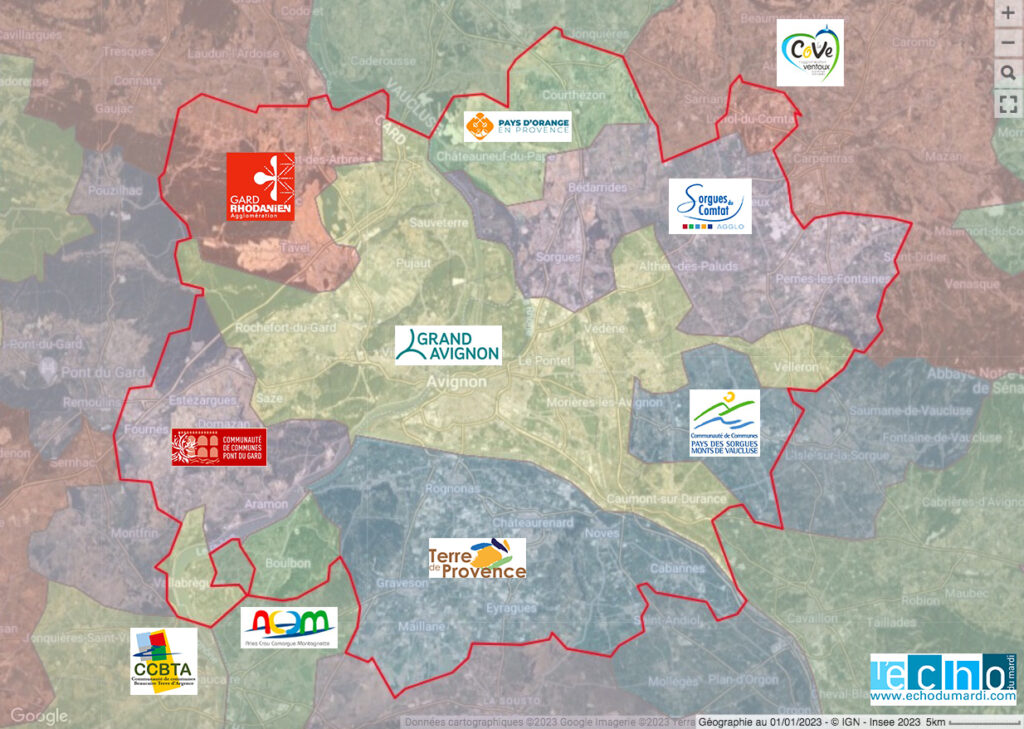

L’aire d’attraction d’Avignon, telle que définie par l’INSEE, est administrativement répartie en 2 régions, 2 zones scolaires, 3 départements, 10 intercommunalités et 48 communes*.

Pour les entreprises soumises à la Cotisation foncière des entreprises**, qui a remplacé la taxe professionnelle et la CVAE (Cotisation sur la valeur ajoutée des entreprises) à partir de 2010, ce découpage a pour conséquence l’application de 10 CFE (Cotisation foncière des entreprises) avec des taux différents pour chaque intercommunalités. En conséquence, ces ‘distorsions’ peuvent pousser ces EPCI (Etablissement public de coopération intercommunale) à se trouver en concurrence par leur attractivité fiscale alors qu’elles font partie du même territoire économique.

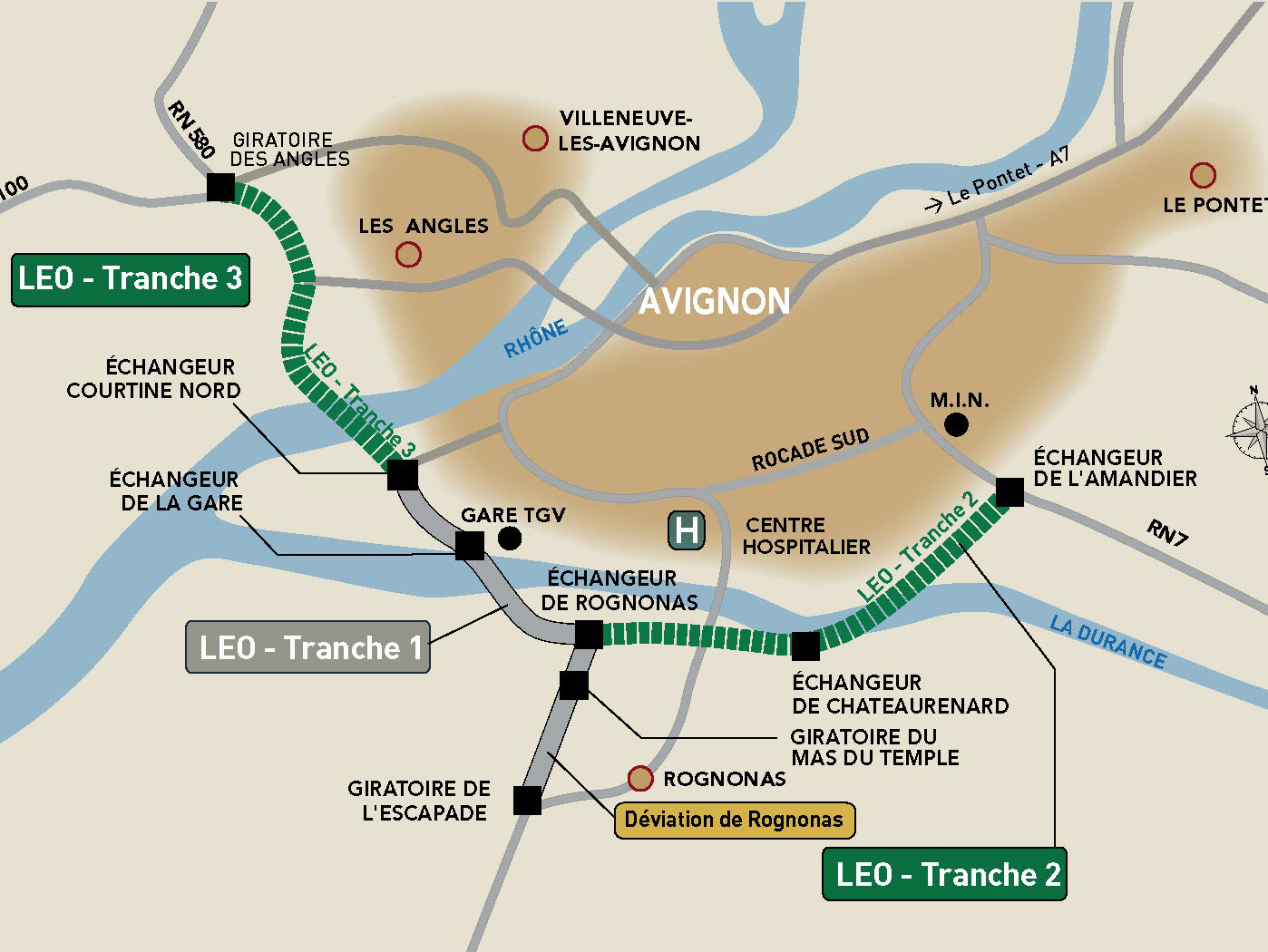

Pour les entreprises, ces incohérences territoriales ne sont pas sans incidences puisque les impôts de ces dernières servent notamment à financer les infrastructures de mobilité et de transport. La LEO (voir carte en fin d’article) est l’exemple le plus ubuesque de cette situation. La tranche 2 sera financée seulement à hauteur de 2,1% par Terre de Provence***, desservira uniquement l’intercommunalité du Nord des Bouches-du-Rhône qui affiche la CFE la plus faible de l’aire d’attraction de la cité des papes. Alors avec seulement la tranche 1 et 2 de la LEO, de quoi siphonner la substance économique du Grand Avignon ? En tout cas, cela illustre parfaitement la dichotomie de ce territoire, coupé en deux en permanence entre ses zones économiques et ses espaces résidentiels. Autre exemple révélateur : avec 3 fois plus d’intercommunalités pour 2 fois moins d’habitants que l’espace azuréen, le territoire rhodanien présente une fragmentation institutionnelle bien trop forte.

Cliquez sur la carte pour l’agrandir

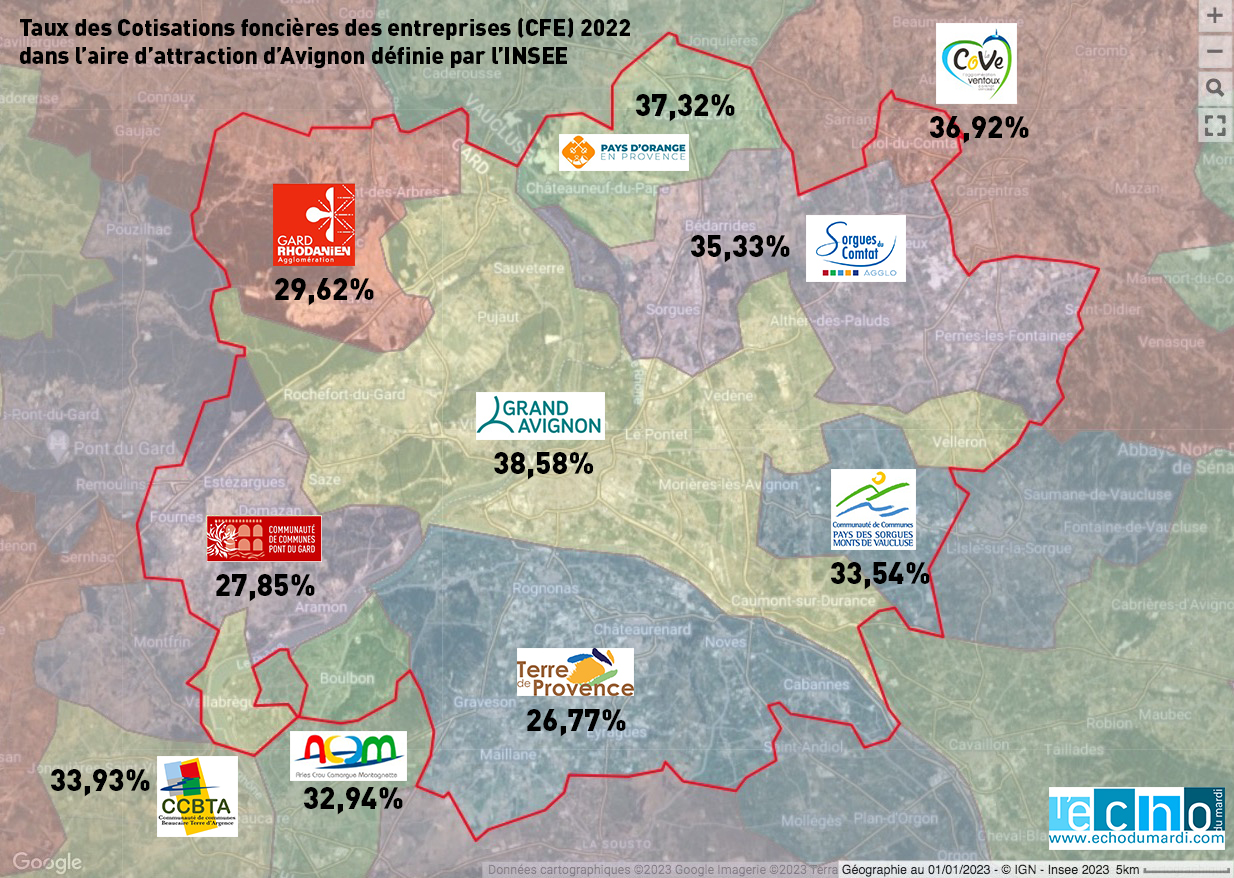

Voici ci-dessous les taux de CFE de l’aire d’attraction d’Avignon par EPCI et classé de manière dégressive

16 communes dans la Communauté d’agglomération du Grand Avignon avec un taux de 38,58% Avignon Caumont-sur-Durance Entraigues-sur-la-Sorgue Jonquerettes Les Angles Le Pontet Morières-lès-Avignon Pujaut Rochefort-du-Gard Roquemaure Saint-Saturnin-lès-Avignon Sauveterre Saze Vedène Velleron Villeneuve-lès-Avignon

2 communes dans la Communauté du Pays Réuni d’Orange avec un taux de 37,32% Châteauneuf-du-Pape Courthézon

1 commune dans la communauté d’agglomération Ventaux Comtat Venaissin avec un taux de 36,92% Loriol-du-Comtat

5 communes dans la Communauté d’agglomération les Sorgues du Comtat avec un taux de 35,33% Althen-des-Paluds Bédarrides Monteux Pernes-les-Fontaines Sorgues

1 Communtauté de Communes Beaucaire Terre d’Argence avec un taux de 33,93% Vallabrègues

2 communes dans la Communauté de communes Pays des Sorgues Monts de Vaucluse avec un taux de 33,54 % Châteauneuf-de-Gadagne Le Thor

1 Communauté d’Agglomération Arles-Crau-Camargues-Montagnette avec un taux de 32,94% Boulbon

6 communes dans la Communauté d’agglomération du Gard Rhodanien avec un taux de 29,62% Lirac Montfaucon Saint-Geniès-de-Comolas Saint-Laurent-des-Arbres Saint-Victor-la-Coste Tavel

5 communes dans la Communauté de communes du Pont du Gard avec un taux de 27,85% Aramon Domazan Estézargues Fournès Théziers

9 communes dans la Communauté d’agglomération Terre de Provence avec un taux de 26,77% Barbentane Cabannes Châteaurenard Eyragues Graveson Maillane Noves Rognonas Verquières

Le projet de liaison Est / Ouest d’Avignon, déclaré d’utilité publique le 16 octobre 2003 ( il y a quasiment 20 ans) et dont seulement la tranche 1 est réalisée à ce jour. DR

** La Cotisation foncière des entreprises (CFE) est assise sur la valeur locative des biens immobiliers utilisés pour les besoins d’une activité professionnelle. Elle est due dans chaque commune où l’entreprise dispose de locaux et de terrain ; ce sont les communes qui fixent les taux en vigueur.

***

La répartition du volet financier établie à date est la suivante : Coût estimé de la réalisation de la Tranche 2 : 183M€ dont 142,7 M€1 pour les travaux de la première phase à 2×1 voie élargisable

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

Le service ‘Gérer mes biens immobiliers’ ne pourra plus accepter de déclaration après le 10 août prochain. Cette nouvelle déclaration d’occupation des biens immobiliers, obligatoire depuis le 1ᵉʳ janvier 2023, a pour objectif de permettre à l’administration fiscale d’effectuer une taxation de qualité pour les taxes d’habitation qui subsistent.

La taxe d’habitation sur la résidence principale a été supprimée, mais reste applicable sur les résidences secondaires et les locaux vacants. La déclaration d’occupation permet donc la bonne identification des locaux affectés à l’habitation principale, exonérés, et de ne pas adresser d’avis de taxation à des personnes qui ne seraient pas redevables.

Pour faire votre déclaration d’occupation, rendez-vous dans l’espace ‘Gérer mes biens immobiliers’ sur impots.gouv.fr.

V.A.

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

Alors que les services du fisc sont débordés par l’afflux des contribuables devant réaliser leur nouvelle déclaration immobilière la Direction générale des finances publiques a accordé un délai supplémentaire afin de régulariser sa situation.

Devant initialement être effectuée d’ici le 30 juin prochain, la nouvelle obligation de déclaration d’occupation des biens immobiliers a finalement été reportée jusqu’au 31 juillet 2023 inclus. « Compte tenu de l’afflux de déclarations en fin de période, il vous est possible de l’effectuer sans pénalités jusqu’à cette date », précise les Finances publiques. Les propriétaires disposent donc d’un délai supplémentaire pour effectuer leur déclaration d’occupation dans l’espace ‘Gérer mes biens immobiliers’ sur impots.gouv.fr.

« En 2023, la taxe d’habitation sur la résidence principale est supprimée pour l’ensemble des ménages, rappelle l’administration fiscale. Elle reste cependant applicable sur les résidences secondaires et les locaux vacants. Afin de bien identifier les locaux qui doivent être exonérés, une obligation déclarative a été mise en place pour l’ensemble des propriétaires depuis le 1er janvier 2023. Pour chacun de ses locaux, chaque propriétaire doit indiquer à quel titre il l’occupe (résidence principale, secondaire ou local vacant) et, quand il ne l’occupe pas lui-même, l’identité des occupants et la période d’occupation (situation au 1er janvier 2023). Les locaux annexes (parking, cave…) doivent être déclarés avec le logement dont ils dépendent. »

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

L’accomplissement de la déclaration d’impôts repose sur deux critères principaux : la nature de la location (non meublée ou meublée) et la somme des revenus locatifs perçus. Dans le but d’accompagner les propriétaires novices, l’agence de location et de gestion en ligne Flatlooker propose un récapitulatif des démarches à suivre afin de compléter adéquatement sa déclaration et opter pour le régime fiscal le plus approprié.

I – Déclaration des revenus locatifs

a – Dates importantes pour réaliser votre déclaration d’impôt en 2023 : ● 13 avril 2023 : lancement du service en ligne pour déclarer les revenus de 2022. ● 25 mai 2023 : échéance pour déclarer en ligne les revenus de 2022 pour les départements allant de l’Ain (01) à la Corrèze (19). ● 1er juin 2023 : date limite pour déclarer en ligne les revenus de 2022 pour les départements de la Corse (20) à la Meurthe-et-Moselle (54). ● 08 juin 2023 : dernière journée pour déclarer en ligne les revenus de 2022 pour les départements allant de la Meuse (55) à La Réunion (976). ● 22 mai 2023 : fin du délai pour déposer la déclaration d’impôts 2023 sur les revenus de 2022 en format papier. ● Fin juillet 2023 : réception de l’avis d’imposition indiquant si un solde supplémentaire est dû, ou non, en septembre 2023.

b – Comment faire une déclaration d’impôt en ligne ? 1) Ouvrez le service de télédéclaration lors de la période déclarative, cette année le 13 avril, sur votre ordinateur ou l’application Impots.gouv sur smartphone ou tablette. 2) Connectez-vous à votre espace « Particulier » en utilisant votre numéro fiscal et mot de passe, puis cliquez sur « Déclarer mes revenus ». Depuis 2018, vous pouvez également accéder à votre espace personnel via FranceConnect. 3) Aller dans la partie “bien immobilier”

c – Patrimoine immobilier : déclaration obligatoire pour les propriétaires en 2023 Depuis le 1er janvier 2023, les propriétaires de logements en France sont tenus de remplir une nouvelle déclaration concernant leurs biens immobiliers destinés à l’habitation. Cette mesure s’applique à tous les propriétaires, qu’ils soient particuliers ou entreprises. L’objectif de cette déclaration est d’identifier précisément les propriétaires qui sont redevables de la taxe sur les résidences secondaires, les logements locatifs ou la taxe sur les logements vacants, maintenant que la taxe d’habitation a été supprimée pour les résidences principales. Les propriétaires doivent indiquer, pour chacun de leurs logements, s’ils l’occupent eux-mêmes ou s’il est occupé par quelqu’un d’autre, en précisant l’identité des occupants et la période d’occupation. Cette déclaration est accessible sur le site impots.gouv.fr et doit être effectuée avant le 30 juin 2023 inclus. Les données d’occupation connues des services des impôts seront pré-affichées pour faciliter la démarche déclarative.

I – Les régimes de déclaration

a – Location vide Pour la location vide, les revenus doivent être déclarés dans la catégorie des revenus fonciers, il y a deux régimes fiscaux différents. Si les loyers ne dépassent pas 15 000€, les propriétaires ont le choix entre le régime simplifié micro-foncier et le régime réel. La principale différence est que l’abattement en micro-foncier est un pourcentage fixe alors qu’en régime réel, elle est définie par le montant des charges déductibles année par année. Il faut cocher la case “revenus fonciers” lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

– Régime micro-foncier Le revenu brut des locations (loyers encaissés déduit des charges) ne doit pas excéder 15 000€ pour le foyer fiscal hors TVA et hors charges déductibles. Le déclarant bénéficie alors d’un abattement forfaitaire de 30% sur ce montant. Attention, c’est le montant brut avant abattement qui doit être inscrit dans la déclaration (case 4BE de la déclaration 2042) et pas le montant déduit. Le document annexe n’est pas à remplir.

– Régime réel Ce régime est obligatoire si le revenu brut est supérieur à 15 000€, dans ce cas le propriétaire doit remplir l’annexe 2044. Le revenu brut est imposable au régime réel et est égal à la différence entre les recettes encaissées et les charges déductibles. Les charges déductibles sont notamment les frais d’administration et de gestion, des travaux, impôts et taxes, primes d’assurance, provisions pour charge de copropriété, intérêts d’emprunt… Si les charges déductibles sont inférieures au revenu brut foncier, alors le propriétaire se retrouve en situation de bénéfice net foncier. Si elles sont supérieures, alors il s’agit d’un déficit net foncier. Si le résultat est un bénéfice net foncier, il est à ajouter aux autres revenus pour être soumis à l’impôt sur les revenus (case 4BA de la déclaration 2042).

b – Location meublée L’activité de location en meublé peut être exercée selon deux statuts : la location meublée non professionnelle (LMNP) et la location meublée professionnelle (LMP). Le statut est défini par foyer fiscal.

Pour être loueur en meublé professionnel (LMP), il faut remplir les deux conditions suivantes :

– Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal doivent excéder 23 000€.

– Les recettes dépassent les revenus du foyer fiscal soumis à l’impôt sur le revenu.

Il faut cocher la case “Revenus industriels et commerciaux professionnels” pour les LMP, et la case “Locations meublées non professionnelles” pour les LMNP lorsque vous choisissez les catégories de revenus perçus au début de la déclaration. Peu importe le statut, le propriétaire a l’obligation de réaliser certaines démarches, comme l’obtention du numéro SIRET. Il faut contacter le greffe de sa commune. Le statut ne définit pas le régime fiscal, c’est toujours au propriétaire de choisir lequel est le plus avantageux selon la situation : micro ou réel.

Le régime micro-BIC (forfaitaire)

Le régime micro-bic s’applique lorsque le montant des recettes de l’année précédente ou de l’avant-dernière année n’excède pas :

– 77 700 € pour les locations de locaux d’habitation meublés ;

– 188 700 € pour les locations de chambres d’hôtes et meublés de tourisme classés

Pour le statut de loueur en meublé non professionnel, un abattement forfaitaire de 50% est appliqué aux revenus des locaux d’habitation meublés. Les montants encaissés sont à indiquer dans les cellules 5ND, 5OD ou 5PD. Pour les meublés de tourisme classés et les chambres d’hôtes, un abattement forfaitaire de 71% est appliqué. Les montants encaissés sont à indiquer dans les cellules 5NG, 5OG, 5PG. Pour le statut de loueur en meublé professionnel, le montant des sommes encaissées est à indiquer dans les lignes 5KP, 5LP ou 5MP. Les abattements forfaitaires sont également de 50% pour les locations meublées, et 71% pour les meublés de tourisme.

«Le régime du Loueur en Meublé Non Professionnel (LMNP) offre un avantage substantiel en permettant un abattement de 50% lors de l’adoption du régime micro-BIC. Lorsque les charges déductibles sont inférieures à cet abattement, cette option est généralement celle que nous recommandons à nos clients propriétaires.»

Nicolas Goyet, Président de Flatlooker

2. Le régime réel Pour les LMP, dans le cadre d’un régime du bénéfice réel, ses revenus sont à déclarer dans le document complémentaire 2031. Les déficits du foyer provenant de l’activité de loueur en meublé non professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité, sur une période de 10 ans.

Pour les LMNP, il faut indiquer les bénéfices provenant de la location meublée dans les cases de 5NA à 5PK. S’il s’agit d’un déficit, il faut l’indiquer dans les cases allant de 5NY à 5PZ. Dans les deux types de location, si le propriétaire a opté pour le régime réel, il est engagé à déclarer ses impôts sous ce régime pendant 3 ans minimum. Il est préférable de se projeter sur 3 ans au niveau de ses charges avant de choisir son régime fiscal.

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

Comme chaque année, le mois d’avril marque le début de la campagne de déclaration des revenus, lors de laquelle tous les contribuables doivent remplir leur déclaration. Présentation du calendrier complet de la déclaration 2023 des revenus 2022.

Cette année, précise le Ministère de l’économie et des finances, le service de déclaration en ligne ouvrira le jeudi 13 avril 2023 et jusqu’aux dates limites établies par département et par zone. Pour déclarer vos revenus simplement, il vous suffira de vous rendre dans votre espace « particulier » sur impots.gouv.fr et de vous laisser guider.

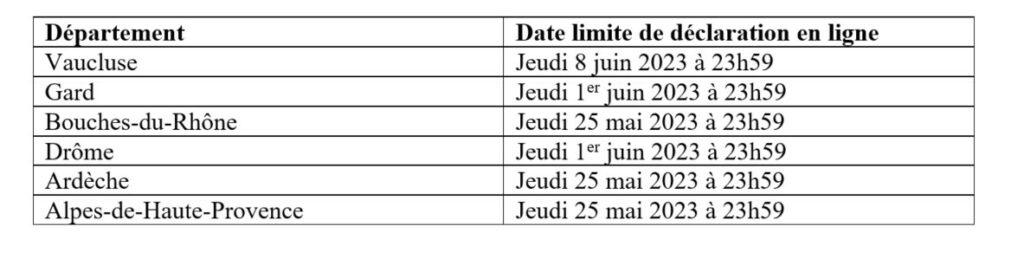

Les dates limites de déclaration en Vaucluse et dans les départements limitrophes Selon le département de résidence du contribuable, la date limite de déclaration en ligne est fixée au jeudi 25 mai 2023 à 23h59 pour les départements allant de 01 (Ain) à 19 (Corrèze) et pour les non-résidents ayant perçu des revenus de source française imposables en France. Le jeudi 1er juin 2023 avant 23h59 pour les départements allant de 20 (Corse-du-Sud) à 54 (Meurthe-et-Moselle) et jeudi 8 juin 2023 à 23h59 dans les départements allant du 55 (Meuse) au 976 (Mayotte).

Comment faire pour la déclaration papier ? Depuis 2019, l’ensemble des foyers fiscaux ont l’obligation de déclarer en ligne. Néanmoins si vous n’êtes pas en mesure de déclarer vos revenus par internet, vous pouvez utiliser la déclaration papier.

La date limite de dépôt des déclarations est fixée au 22 mai 2023 à 23h59 (y compris pour les Français résidents à l’étranger), le cachet de la Poste faisant foi.

Pour rappel, vous pouvez déclarer vos revenus sur formulaire papier si vous remplissez l’une des conditions suivantes :

votre résidence principale n’est pas équipée d’un accès à internet

elle est équipée d’un accès à un internet mais vous n’êtes pas en mesure de faire votre déclaration en ligne.

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

D’ici au 30 juin, les propriétaires d’un logement doivent préciser qui l’occupe, à quel titre, afin que le fisc puisse identifier les logements vacants et ceux qui sont toujours redevables d’une taxe d’habitation.

Si la taxe d’habitation a disparu depuis 6 ans pour certains veinards, d’autres ont continué à s’en acquitter jusqu’à cette année, mais pour autant, les résidences secondaires y restent soumises. Pour faire le tri, l’administration fiscale a imaginé cette déclaration que vous trouverez dans votre espace ‘Gérer mes biens immobiliers’ sur impots.gouv.fr. Ils devront préciser l’identité et la date de naissance de leur locataire, elle concerne également les biens détenus par une SCI (Société civile immobilière).

34 millions de propriétaires Selon le Ministère de l’Economie et des Finances, cela concerne quand même la moitié des Français, soit 34 millions de propriétaires qui se partagent 73 millions de locaux à usage d’habitations et professionnels. Pour éviter l’amoncellement de paperasse, cette version ‘dématérialisée’ permet d’éviter des tonnes de gaspillage de papier puisque le formulaire comprend 12 pages et 24 questions.

« Heureusement, pour les allergiques à internet, un tutoriel aide au remplissage pas à pas du questionnaire » explique Florent Régis, directeur des pôles métiers à la DGFIP (Direction générale des finances publiques) implantée à la Cité Administrative d’Avignon.

De gauche à droite : Arnaud Urbain, directeur adjoint des pôles métiers à la DGFIP (Direction générale des finances publiques) de Vaucluse, Marie Delorme, inspectrice des finances publiques chargée de la communication et Florent Regis, directeur des pôles métiers.

Vous êtes propriétaire d’une résidence principale? Secondaire? D’un bien locatif? Meublé ou pas? Occupé à titre gratuit ou pas? S’agit-il d’une location saisonnière? D’une occupation à titre professionnel? Vous devez également préciser si l’occupant est une personne physique ou morale, son nom, sa date de naissance « Pour éviter l’homonymie, qu’il ne paye pas des impôts à la place de quelqu’un d’autre » ajoute Arnaud Urbain, directeur-adjoint des pôles métiers de Vaucluse.

Pénalité de 150€ « Avant, il fallait remplir le formulaire ‘2044’ pour l’ajouter à sa déclaration de revenus, maintenant, quelques clics suffisent » poursuit-il. Certes, mais avant on donnait la superficie du bien, maintenant il faut aussi préciser le nombre de pièces, (un WC d’1,5m2 compte pour une pièce, mais pas un couloir), dire s’il y a un garage, un balcon, une terrasse… Tout cela va sans doute prendre un peu plus que quelques secondes.

« Officiellement, vous avez jusqu’au 30 juin pour vous y mettre, sinon une pénalité de 150€ vous sera appliquée. Toutefois, cette année, l’administration fiscale fera preuve de mansuétude puisqu’il s’agit du lancement de cette réforme » précise Florent Régis. Si jamais vous avez vraiment besoin d’aide, un Numéro Vert a été mis en place : le 0 809 401 401.

Solde de la taxe d’apprentissage : allongement de la campagne de répartition

La confédération des petites et moyennes entreprises de Vaucluse (CPME 84), l’organisation au service des TPE-PME, commerçants et indépendants dans le département et son partenaire historique Groupama Méditerranée, s’associent pour une nouvelle rencontre thématique, ce jeudi 19 décembre.

Cette rencontre traitera de la loi de finances 2023 et sera animée par Maître Luc Droulez, avocat associé, spécialiste en droit fiscal et douanier et directeur du cabinet Fidal Avignon. Les mesures fiscales en matière de fiscalité verte, d’urgence énergétique, de transition écologique pour les entreprises y seront abordées. Cette rencontre prendra la forme d’un petit-déjeuner organisé ce jeudi 19 janvier de 8h30 à 10h30, au Novotel Avignon Nord, 135 avenue Louis Pasteur, Sorgues.

Inscription ferme et définitive au 04 90 14 90 90 ou sur contact@cpme84.org.