TVA pour les auto-entrepreneurs : le gouvernement rétropédale

Suite au tollé quasi-général provoqué par la décision de baisser la franchise de TVA applicable aux auto-entrepreneurs, le ministre de l’économie, Eric Lombard, a annoncé que cette mesure prévue dans la loi sur le budget 2025 sera suspendue. Il a également précisé qu’une concertation avec les syndicats patronaux serait ouverte. Un moyen de ne pas perdre la face suite à ce qui apparaît comme une grosse bévue. En pareil cas la suspension pourrait bien ressembler à une abrogation pure et simple.

Rappelons que cette mesure prévoyait que le seuil de franchise de TVA pour les micro-entreprises passe à 25 000 €, contre 37 500 (85 000 € pour les activités de vente de biens) aujourd’hui. Plus de 200 000 auto-entrepreneurs étaient concernés.

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

La mesure était presque passée sous silence lors du débat sur le projet de loi de finances 2025. A compter du 1er mars, le seuil de franchise de TVA pour les petites entreprises passera à 25 000 €, contre 37 500 €(85 000 € pour les activités de vente de biens). On recense en France 3 millions de microentreprises (source URSSAF) et au moins 200 000 d’entre-elles seraient touchées par cette mesure. Les finances publiques escomptent 700 M€ de recettes supplémentaires sur une année pleine.

Le seuil de franchise de TVA pour les petites entreprises passera à 25 000 €, contre 37 500 € actuellement.

Pour les organisations syndicales représentants ces micro-entreprises ces auto-entrepreneurs ne pourront pas répercuter cette baisse de 20 % de leurs revenus par une augmentation de leurs tarifs, sous peine d’être hors marché et de perdre des clients. A noter également que la plupart de ces microentreprises ne pourront pas récupérer la TVA auprès de fournisseurs qu’ils n’ont pas, cas des métiers de service notamment. Et ce n’est pas tout, les entreprises nouvellement taxées devront également faire appel à des cabinets comptables pour faire leurs déclarations de TVA, ce qui augmentera encore leurs charges.

« Un énorme scandale ! »

Eric Coquerel, Président de la Commission des Finances à l’Assemblée Nationale

Tôlé général du côté des représentations professionnelles des petites et moyennes entreprises : « c’est un coup de poignard dans le dos ». Même levé de boucliers du côté de tous les partis politiques (hors majorité) qui y voient là une nouvelle mesure frappant les classes sociales les moins favorisées. Même le Président de la Commission des Finances à l’Assemblée Nationale, Eric Coquerel à réagit en parlant « d’un énorme scandale ».

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

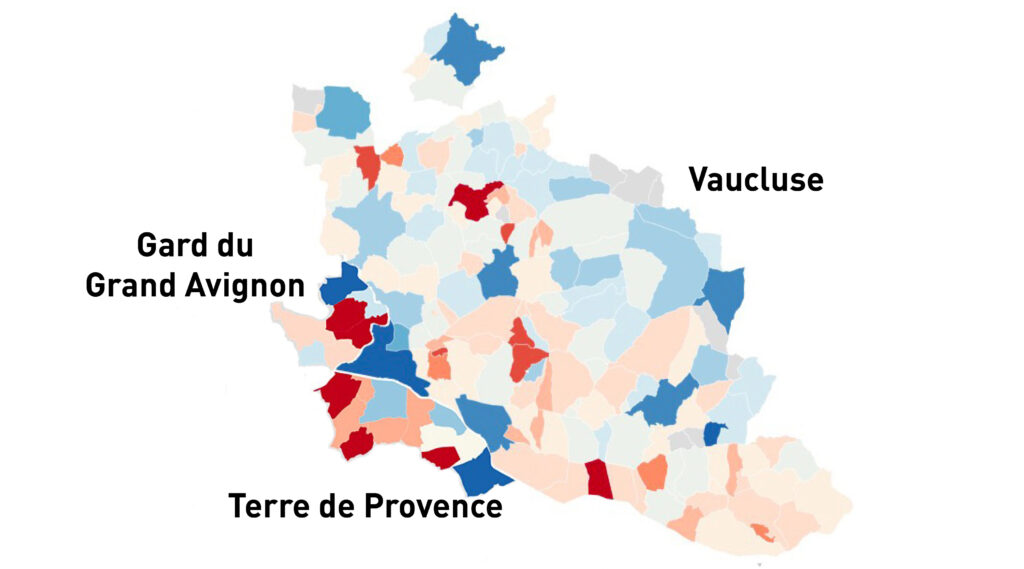

Le département de Vaucluse est classé par l’Insee le 5ème département (métropolitain) le plus pauvre de France alors que la zone d’emploi d’Avignon déborde largement en dehors de ses frontières. L’occasion de vérifier la médiane du niveau de vie des ménages fiscaux de cette zone d’attractivité initiée par le chef-lieu du département de Vaucluse et particulièrement celles du canton de Villeneuve-les-Avignon juste de l’autre coté du Rhône et de celles de Terre de Provence Agglomération juste de l’autre coté de la Durance.

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

À la suite de la déclaration de vos revenus de 2023 et du calcul définitif de votre impôt, vous bénéficierez peut-être prochainement d’un remboursement de la part de l’administration fiscale. Ce remboursement intervient dans deux cas :

Si vous avez effectué des dépenses en 2023 ouvrant droit à réductions ou crédits d’impôt comme des dons, des dépenses d’emploi à domicile, de gardes d’enfants ou encore des investissements locatifs. Dans ce cas, le montant remboursé prendra en compte l’avance de 60 % qui peut vous avoir été déjà versée en janvier 2024.

Si vos prélèvements à la source, effectués tout au long de l’année dernière, ont été supérieurs au montant final de votre impôt. Cela peut être le cas si vos revenus ont baissé (par exemple en cas de départ à la retraite en 2023) et que vous ne l’avez pas signalé à l’administration fiscale, ou si vous avez tardé à déclarer la naissance d’un enfant qui vous donne droit à une demi-part supplémentaire. Dans ce cas, le montant remboursé correspondra à la différence entre ce qui a déjà été prélevé en 2023 et l’impôt finalement dû. Pour éviter à l’avenir cette situation, il suffit de déclarer vos changements de situation dès qu’ils se produisent dans votre espace en ligne, service « Gérer mon prélèvement à la source. »

Entre fin juillet et début septembre 2024, vous recevrez dans votre espace en ligne ou par courrier le détail du calcul de votre impôt. Le remboursement, qui se fera automatiquement par virement bancaire sécurisé, devrait être effectué entre le mercredi 24 et mercredi 31 juillet 2024 (ou un peu plus tard par chèque, envoyé à votre domicile, si l’administration fiscale n’a pas vos coordonnées bancaires).

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

Près de deux entrepreneurs sur trois ont déjà eu recours à des pratiques financières discutables. Des dépenses personnelles réglées avec les fonds de l’entreprise aux notes de frais gonflées, les mauvaises habitudes sont monnaie courante. Pourtant, la majorité des entrepreneurs français se disent bien informés sur ces aspects financiers. Alors, comment expliquer ce décalage entre la confiance affichée et les pratiques réelles ?Une étude menée par l’organisme de données statistiques Flashs pour L-Expert-Comptable.com auprès d’un panel de 1200 dirigeants d’entreprises et freelance, révèle ces pratiques et les disparités selon l’âge, le sexe et le statut professionnel.

« Si l’entrepreneuriat est souvent associé à l’audace et à l’innovation, la gestion financière en est un pilier souvent méconnu, explique Léa Paolacci, responsable d’étude et co-fondatrice de Flashs. Une étude menée par l’organisme de données statistiques Flashs pour L-Expert-Comptable.com lève le voile sur les pratiques financières de 1 200 entrepreneurs français, révélant une réalité contrastée entre confiance en soi et lacunes potentielles. Bien que la majorité se dise bien informée sur les aspects financiers, certaines pratiques interrogent, notamment en ce qui concerne l’utilisation des fonds de l’entreprise et le recours à l’expertise comptable. Cette étude met en lumière un paradoxe : une confiance affirmée, mais des actions parfois en décalage avec une gestion financière rigoureuse. »

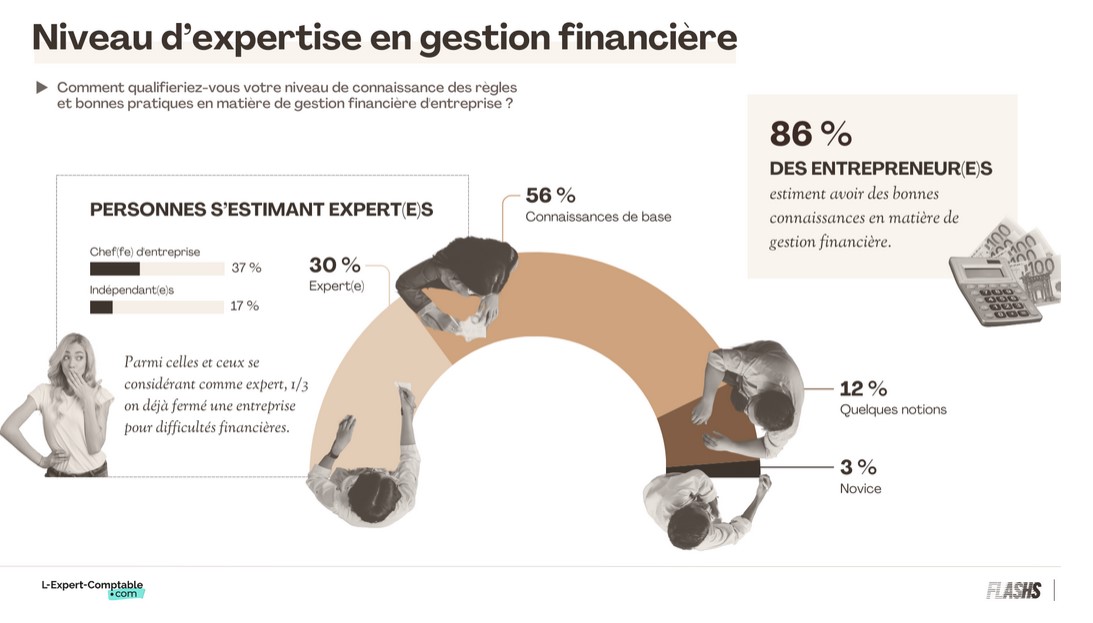

La confiance des entrepreneurs en leur expertise Une large majorité d’entrepreneurs affirment avoir de bonnes connaissances en gestion financière.

86% des entrepreneurs interrogés estiment avoir de bonnes connaissances en matière de gestion financière. Parmi eux, 30% se considèrent même ‘experts’.

Cette assurance est particulièrement marquée chez les chefs d’entreprise (37%).

Les jeunes entrepreneurs (18-24 ans) affichent également une plus grande confiance en leurs compétences (42%) que leurs aînés.

Des sources d’information contrastées L’expérience façonne les choix des sources d’information des entrepreneurs.

45% des entrepreneurs expérimentés privilégient les conseils de professionnels, alors que 33% des débutants se tournent davantage vers internet et les réseaux sociaux.

Cette dichotomie met en lumière l’importance cruciale d’un accès à des informations financières fiables et adaptées à chaque étape du parcours entrepreneurial.

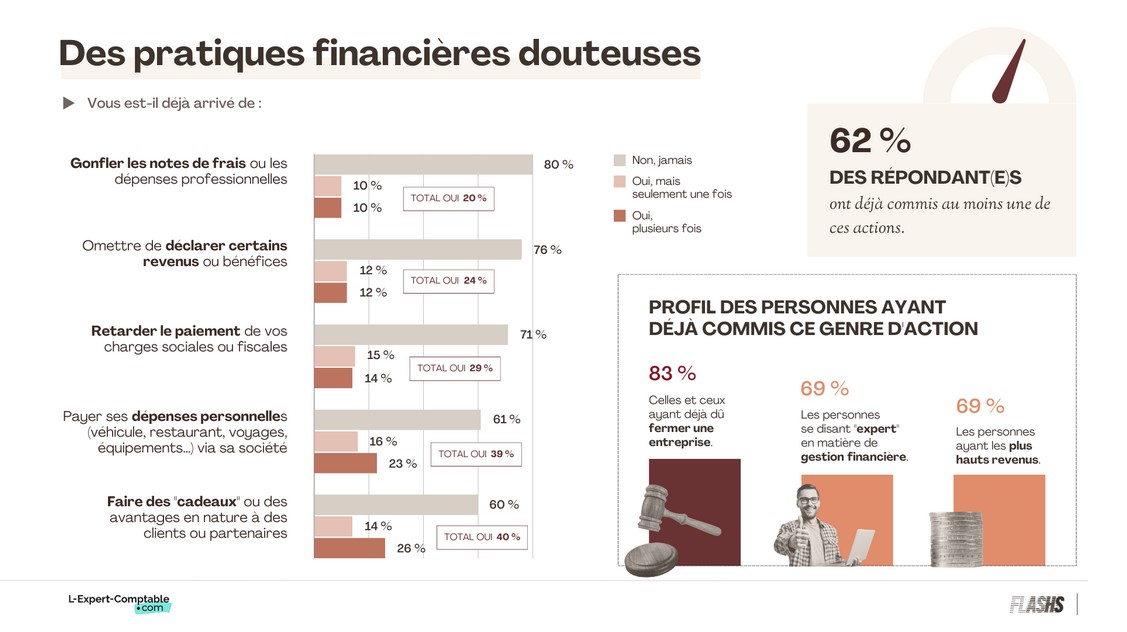

Des pratiques financières à encadrer Les dérives financières sont courantes et concernent près de 2/3 des entrepreneurs.

62% des entrepreneurs ont déjà adopté des pratiques financières discutables. Parmi elles, l’octroi de cadeaux en nature à des clients ou partenaires (40%), l’utilisation des fonds de l’entreprise pour des dépenses personnelles (39%) ou l’omission de déclarer certains revenus (24%) sont monnaie courante.

Ces pratiques sont plus fréquentes chez les hommes (67%), les chefs d’entreprise (70%) et les entrepreneurs les plus expérimentés (61%).

Paradoxalement, 69% de ceux se déclarant ‘experts’ en gestion financière sont les plus enclins à adopter ces pratiques.

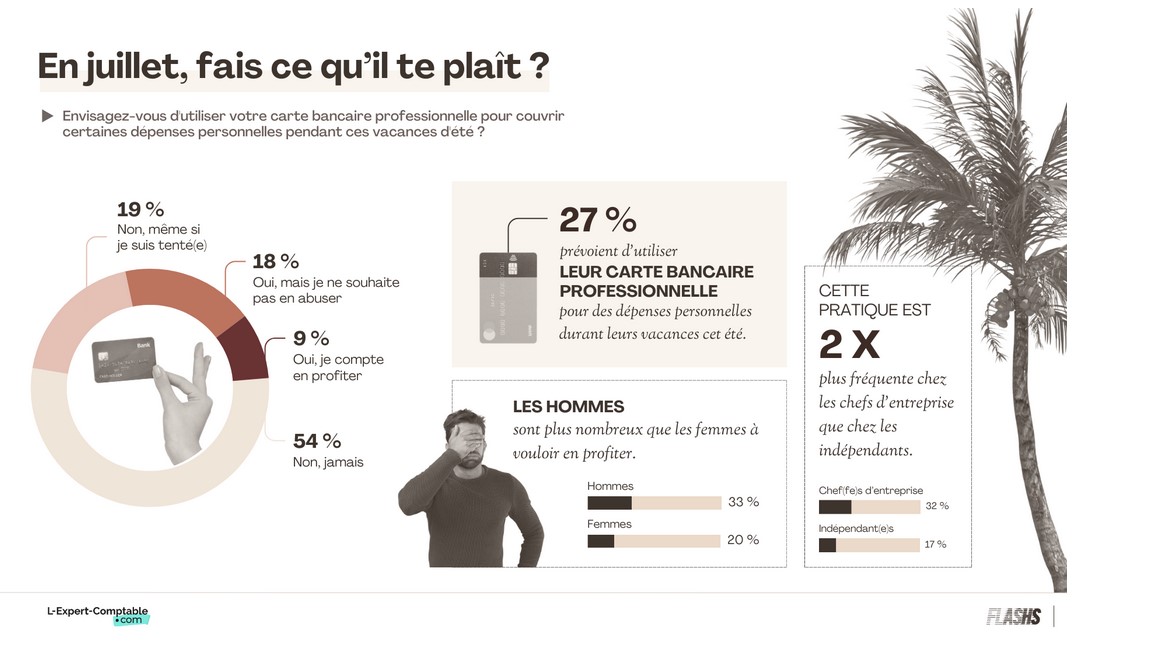

Des futures vacances aux frais de l’entreprise pour un quart des entrepreneurs

27% des entrepreneurs envisagent d’utiliser leur carte bancaire professionnelle pour leurs dépenses personnelles pendant les vacances d’été. Une pratique plus courante chez les hommes (33%) et les chefs d’entreprise (32%).

Par ailleurs, 19% des répondant(e)s se disent ‘tentés’ d’utiliser leur carte bancaire professionnelle à cette fin.

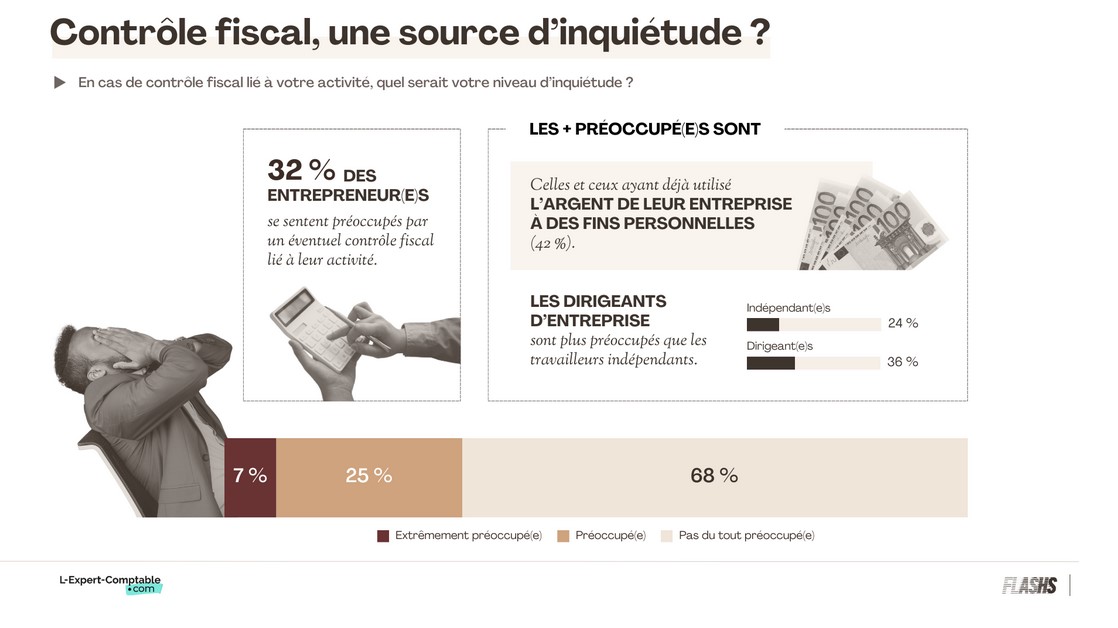

Le contrôle fiscal, une source d’inquiétude Le spectre du contrôle fiscal redouté par de nombreux entrepreneurs.

32% des entrepreneurs redoutent un contrôle fiscal, en particulier les dirigeants d’entreprise (36%) et les jeunes (49%). Cette inquiétude est également renforcée chez ceux ayant déjà eu recours à des pratiques financières discutables (42%).

Face à cette inquiétude, un besoin en formation se fait sentir. En effet, 37% réclament davantage de formations et du conseil sur les bonnes pratiques financières.

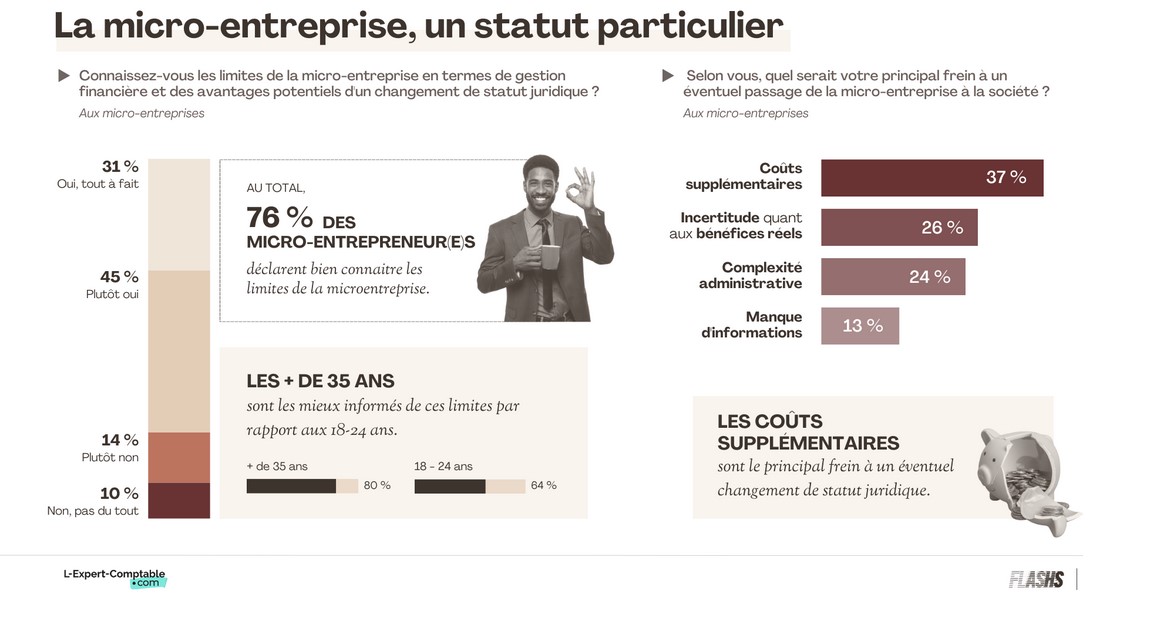

Micro-entrepreneur : un statut pratique aux frontières encore ambigües Bien qu’une grande majorité des entrepreneurs connaissent les limites de leur statut, une grande disparité existe selon l’âge.

Si 76% des micro-entrepreneurs connaissent les limites de leur statut, seulement 64% des jeunes (18-24 ans) déclarent être bien informés, contre 80% pour les plus de 35 ans. Ce point souligne la complexité du système et la nécessité d’un accompagnement personnalisé pour aider les entrepreneurs, notamment les jeunes, dans leurs choix tout au long de leur carrière.

Par ailleurs, le coût perçu lors d’un changement de statut juridique reste un frein majeur, même pour les entrepreneurs bien informés (40%).

L.G.

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

Le dynamisme de l’action caritative repose sur la confiance accordée à des organismes qui promettent d’agir conformément à leurs messages et aux souhaits des donateurs. La Cour des comptes contribue à cette confiance en contrôlant la conformité de l’emploi des dons aux missions sociales des organismes. Retour sur les derniers contrôles de la Cour.

Le rapport publié le 19 mars 2024 par la Cour rend compte du contrôle des entités qui font appel à la générosité publique ou qui reçoivent des dons ouvrant droit à un avantage fiscal.

À l’occasion de son contrôle, la Cour formule des recommandations afin d’aider les organismes à améliorer l’information des donateurs et la transparence de l’emploi des fonds. Dans son rapport, la Cour appelle à :

clarifier la multitude de dispositifs juridiques qui favorise certains usages discutables ;

encadrer les nouveaux modes de collecte (cagnottes en ligne, par exemple), la politique des réserves financières, la conservation des données personnelles et le financement des établissements sociaux et médicosociaux par la générosité publique ;

remanier le régime de sanction, inapproprié et peu mobilisé.

Le contrôle des organismes caritatifs

Le contrôle de la Cour se fonde principalement sur le fait que les donateurs bénéficient d’un avantage fiscal. Celui-ci implique un renoncement de perception de l’impôt par l’État qui ne peut se justifier que par la réalité d’actions au bénéfice de l’intérêt général. La Cour s’assure de la légitimité de cet avantage.

Le cadre législatif de la philanthropie s’est renforcé en 30 ans, élargissant le champ du contrôle de la Cour. Depuis 2010, elle peut déclarer l’emploi des fonds non conforme aux objectifs de l’appel à dons ou de l’entité. Celle-ci peut alors voir son avantage fiscal suspendu par le ministre chargé du budget.

Le contrôle de la Cour, fondé sur le compte d’emploi des ressources (CER), examine la réalité du fonctionnement de l’organisme et des actions menées. Il est axé sur :

le respect de la volonté des donateurs dans l’utilisation des fonds ;

la qualité de l’information du donateur ;

la gouvernance de l’entité, les procédures et le contrôle internes.

4,8 millions de foyers fiscaux (soit 12% de l’ensemble des foyers fiscaux) ont déclaré au moins un don lors de leur déclaration annuelle de revenus, pour un total de 2,8 milliards d’euros de dons ;

le montant des dons déclarés par les entreprises au titre du mécénat s’élève à 2,2 milliards d’euros, dont 54% proviennent d’entreprises de plus de 5 000 salariés.

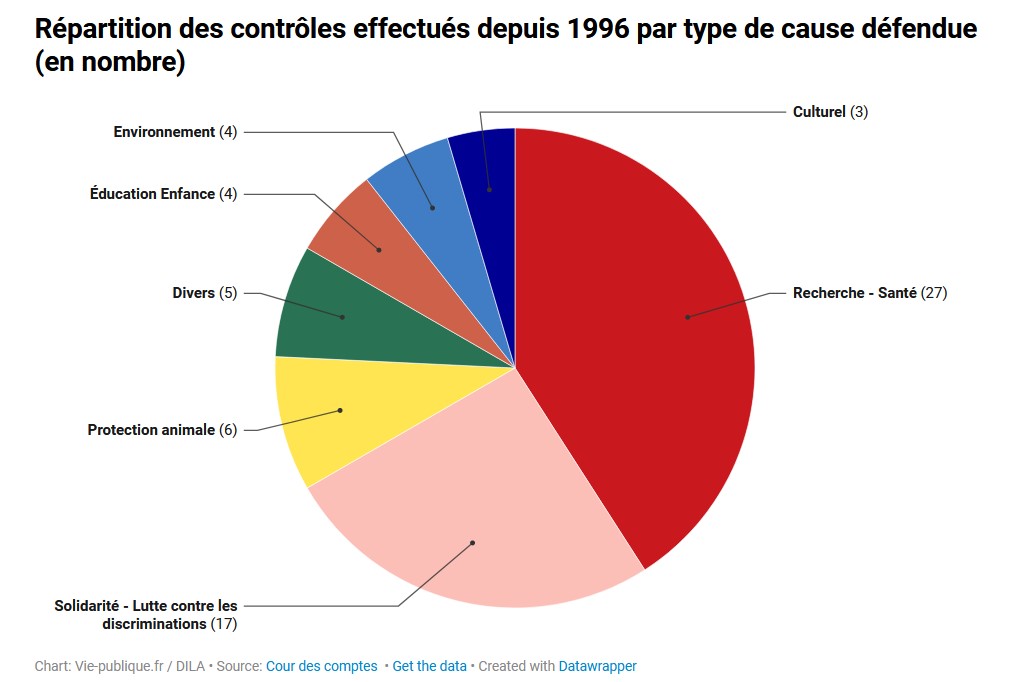

Les organismes bénéficiaires soutiennent des causes diverses (recherche médicale, solidarité internationale, défense des droits, protection de l’environnement, lutte contre la pauvreté, cause animale…). De nombreux dispositifs juridiques peuvent recevoir des fonds issus de la générosité publique, dont les fonds de dotation et les fondations, qui sont en plein essor.

La loi du 7 août 1991 impose aux organismes faisant appel à la générosité publique d’effectuer une déclaration en préfecture et d’établir un compte d’emploi annuel des ressources collectées auprès du public. Le compte d’emploi des ressources (CER) précise notamment l’affectation des dons par type de dépenses.

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

Claude Robin, Président Fondateur d’Amarris Immo –expertise comptable de l’immobilier-, numéro 2 français du marché du meublé explique :La crise du logement est à tous les étages. Et comme toute problématique, quand certains sont engagés à chercher des solutions, les autres – les plus nombreux – cherchent des coupables. A ce petit jeu, beaucoup s’accordent à jeter la pierre aux meublés de tourisme. La logique est implacable. Le nombre de meublés de tourisme explosent et donc les gens ne peuvent plus se loger.

«Un article récent indique en effet que le nombre de locations de meublé de tourisme est passé de 300 000 en France en 2016 à un million aujourd’hui, synthétise Claude Robin, la façade Atlantique serait, à l’instar de toutes les grandes zones touristiques que compte la France, prise d’assaut par ces nouveaux modes de villégiatures. Un phénomène d’une telle ampleur qu’il priverait les habitants d’accès aux résidences principales.»

«Face à une telle inégalité, ni une, ni deux, Bercy tranche et sort en décembre 2023 la Loi de Finance prévoyant un durcissement de la fiscalité en abaissant les seuils de chiffre d’affaires et l’abattement pour ce type de location quand on est dans des zones tendues. Mais les meublés de tourisme sont-ils vraiment responsables de la crise du logement ?»

«Nous gérons au quotidien (au sein d’Amarris Immo, numéro 2 du meublé en France, ndlr) plus de 25 000 biens, dont 25% en location saisonnière (dont une bonne part de Airbnb). Ce que l’on ne dit pas ? C’est que depuis 2020, les plateformes type Airbnb ont l’obligation de déclarer les revenus des propriétaires à Bercy. Cette mesure se justifiait car Bercy constatait que beaucoup de propriétaires ne déclaraient pas leurs revenus. De même, parmi les locations meublées, beaucoup de résidences principales basculent en location saisonnière moins de 120 jours par an.»

«Par conséquent, nous ne sommes pas du tout dans une explosion des locations de meublés de tourisme comme pourrait l’indiquer les chiffres officiels car le nombre connu de 2016 était largement minoré et que dans le million d’aujourd’hui, nous avons de nombreuses résidences principales. Il est donc à craindre que l’augmentation de la fiscalité sur les locations de meublés de tourisme ne résolve pas grand-chose à la crise du logement car le périmètre de départ est discutable. Difficile par ailleurs d’imaginer que l’alourdissement de la fiscalité intime aux propriétaires de louer à long terme à un locataire dont ce serait la résidence principale. Le changement de fiscalité répond certes à des abus.»

DR Fontaine de Vaucluse

«Mais qui sont ces privilégiés qui empêchent l’accès au logement de toute la population ? Encore un coup des classes les plus aisées ? Les chiffres tendent à prouver le contraire. Le revenu locatif moyen chez nos clients est de 7 000 € par an, soit moins de 600 € /mois. Ces propriétaires font donc partis des classes moyennes qui augmentent leur pouvoir d’achat grâce à ces compléments de revenus. A l’heure où l’on veut augmenter le pouvoir d’achat des classes moyennes, on se trompe donc de cible en augmentant la fiscalité.»

«Pour résoudre la crise du logement, il serait préférable de concentrer nos efforts sur les logements vacants qui ne représentent pas moins de 3 millions de logements en France. En s’attaquant aux actions qui favoriseraient la location de ces biens vacants, il y aurait pourtant fort à parier que nous résoudrions une partie de la crise du logement. Et si au lieu de durcir la fiscalité des propriétaires de biens meublés (de tourisme et autres), on offrait un assouplissement et des avantages à louer son bien ? La location meublée avec son bail mobilité, pour ne citer que lui, peu connue des propriétaires, offre cette souplesse avec des durées d’engagement plus courtes », propose en concluant, Claude Robin.»

En savoir plus Un meublé de tourisme, aussi appelé meublé de vacances, gîte, ou location saisonnière est par définition fiscale “un hébergement touristique destiné à une clientèle de passage qui effectue un séjour de quelques jours, sur la base d’une location forfaitaire de courte durée et qui n’y élit pas domicile”.

Le meublé de tourisme peut être un habitat individuel, ou se situer dans un ensemble de meublés de tourisme. On parle alors d’une résidence de vacances ou d’un village de vacances, selon les prestations complémentaires offertes. Certains ont des caractéristiques particulières, comme le gîte rural, qui est un hébergement à vocation rurale dans un environnement préservé.

En France, ce mode de location s’est développé depuis 1952, date du premier gîte rural au hameau de Chaudol à La Javie par le sénateur des Basses-Alpes, Émile Aubert, qui aboutira à la création de la Fédération des Gîtes de France en 1973. A ce jour, Gîtes de France n’a plus le monopole des meublés de tourisme. Les acteurs institutionnels et l’impact d’internet avec l’uberisation de la société ont fait évoluer l’activité de la location saisonnière entre particuliers…

DR Gordes

De nombreux sites internet spécialisés dans la location de vacances permettent aux propriétaires de faire la promotion de leur meublé avec ou sans intermédiaire. Il faut rappeler que même si la location se fait de particulier à particulier, le bailleur ne peut se soustraire aux obligations légales d’ordre fiscal et réglementaires. Malheureusement beaucoup de propriétaires bailleurs sont hors la loi et ne le savent pas toujours… Ils risquent un redressement fiscal et de gros ennuis en cas de problème avec un de leurs locataires vacanciers (accident, incendie, noyade, vol et dégradations diverses, litiges) s’ils ne sont pas déclarés auprès des administrations, ni auprès de leur assurance…

Même si le propriétaire n’est pas un professionnel de la location, il a l’obligation de se déclarer à la mairie et à son assurance. Depuis janvier 2013, il doit aussi se déclarer au centre de formalité des entreprises du greffe du tribunal de commerce (avant cette date le centre de formalité des entreprises des impôts s’occupait de l’enregistrement). Cet enregistrement permet de bénéficier d’un code INSEE et d’un numéro SIREN nécessaire pour déclarer ses revenus locatifs en fin d’année. Notons que cette démarche a aussi un effet bénéfique car elle permet un abattement lors de la déclaration des revenus… Mireille Hurlin

DR Avignon

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

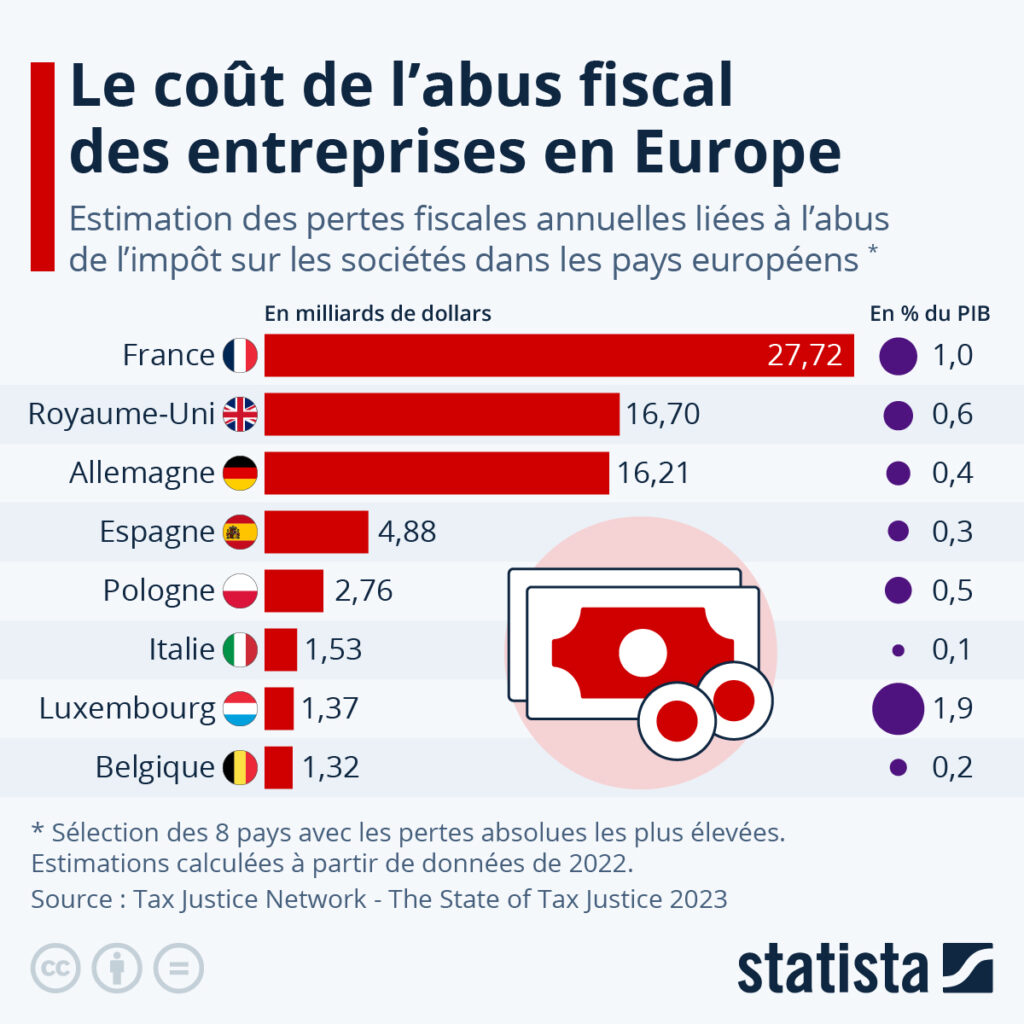

Dans un rapport publié cette année, l’ONG Tax Justice Network a estimé à 480 milliards de dollars les pertes fiscales annuelles subies par les pays du monde entier. Sur ce montant, les chercheurs de l’organisation estiment que 311 milliards (65 %) sont perdus à cause de l’abus transfrontalier de l’impôt sur les sociétés, et 169 milliards (35 %) à cause de l’évasion fiscale à l’étranger des particuliers fortunés. Comme le note l’ONG, ramenées sur 10 ans, ces pertes fiscales équivalent à une année de dépenses mondiales en matière de santé publique (4 800 milliards de dollars).

Principale composante des pertes fiscales mondiales, l’abus fiscal des entreprises comprend « l’évasion fiscale criminelle ; l’évitement fiscal illégal ; et certains évitements qui, bien que techniquement légaux compte tenu des faiblesses des règles fiscales internationales, contribuent néanmoins au résultat socialement contestable du décalage entre le lieu de l’activité économique réelle des sociétés et le lieu où leurs bénéfices sont déclarés », précisent les auteurs du rapport.

Comme le montre notre graphique, la France serait le pays d’Europe le plus pénalisé par ce manque à gagner fiscal. Selon les estimations des chercheurs, en 2022, plus de 27 milliards de dollars théoriques (soit environ 1 % du PIB national) n’auraient pas été perçus par l’État français à cause des pratiques d’évasion ou de fraude fiscale des entreprises. Le Royaume-Uni et l’Allemagne complètent le podium, avec des pertes théoriques comprises entre 16 et 17 milliards de dollars.

Le Tax Justice Network estime que les réformes de l’OCDE (comme l’impôt minimum de 15 % sur les sociétés) ont jusqu’alors échoué à réduire les « injustices fiscales » dans le monde, entre autre car elles ne contraignent pas les pays non-membres de l’OCDE. L’ONG milite ainsi pour la création d’un organe rattaché aux Nations unies chargé d’établir des règles fiscales mondiales, ainsi que pour « l’échange automatique d’informations sur les comptes financiers ; la transparence de la propriété effective pour mettre fin au contrôle anonyme des sociétés […] ; et la publication de rapports pays par pays par les multinationales pour mettre à nu l’ampleur et la nature des transferts de bénéfices ».

De Tristan Gaudiaut pour Statista

TVA pour les auto-entrepreneurs : le gouvernement rétropédale

Alors que la fin de l’année fiscale approche à grands pas, nombreux sont les Français qui cherchent des alternatives et placements permettant d’accéder à des avantages fiscaux, si possible en faisant fructifier leur épargne.

C’est dans ce cadre que Joseph Choueifaty, cofondateur de Goodvest, société proposant des produits d’épargne (assurance-vie et PER) alignés sur l’Accord de Paris sur le climat, dévoile 3 conseils pour bénéficier d’avantages fiscaux sur votre prochain avis d’imposition.

Gardez un œil sur le calendrier Si vous souhaitez profiter d’une déduction sur vos revenus imposables 2023, cela doit être fait avant le 31/12/2023. Il faut néanmoins noter que dans la majorité des cas, afin d’anticiper une activité commerciale chargée en fin d’année, les acteurs exigent que les actes de gestion soient transmis avant mi-décembre pour une date d’effet sur l’année fiscale en cours. Il est donc fortement recommandé d’anticiper pour réaliser vos opérations.

Pensez à valoriser vos engagements auprès d’association Si bon nombre de Français s’engagent auprès d’associations en effectuant des dons (55% des Français selon une étude La Finance pour Tous en 2022), tous n’ont pas le réflexe de le mentionner sur leur déclaration d’impôts. Pourtant, les dons ouvrent à d’importantes réductions d’impôts allant de 66% à 75% en fonction de la nature de l’association et du montant du don.

L’investissement aussi ouvre à des avantages fiscaux Au-delà du don, l’investissement ouvre également à des avantages fiscaux.

Cela peut concerner des investissements au capital de PME, à savoir des entreprises non côtées (par exemple via du financement participatif) ou encore dans les GFI (Groupements forestiers d’investissement) qui peuvent aller jusqu’à 25% des sommes investies.

Nous pouvons également citer d’autres types de placement qui offrent la possibilité, aux épargnants, de faire fructifier leur épargne tout en réduisant leurs impôts. Notamment via le PER (Plan Epargne Retraite). Cette enveloppe récente (créé par la loi PACTE) permet également aux contribuables de bénéficier de réduction d’impôts, les opportunités dépendant de la situation de l’épargnant (revenu imposable, situation familiale, enfants à charge…). Simulateur disponible via ce lien.