La commission de surendettement de Vaucluse s’est réunie en séance plénière ce mercredi 5 mars dans les locaux de la Banque de France à Avignon, présidée par le préfet Thierry Suquet et avec comme secrétaire Christine Gord, directrice départementale de la Banque de France. L’occasion de faire un bilan de l’année 2024 dans le département.

1165, c’est le nombre de dossiers de surendettement traités en 2024 en Vaucluse. Si ce chiffre est en hausse de +16% (soit 161 dossiers supplémentaires) par rapport à 2023, il reste tout de même en-dessous de celui de 2019 (-7,8%), c’est-à-dire avant la pandémie de Covid-19. C’est le bilan annoncé par Thierry Suquet et Christine Gord à l’issue de la séance plénière de la commission de surendettement de Vaucluse. Cette commission a lieu deux fois par mois et se réunit une fois par an en formation plénière. « C’est un rendez-vous important où sont revus dans le cadre du traitement des dossiers de surendettement, les règlements intérieurs, les évolutions des barèmes, où on dresse aussi tout un bilan de l’activité et où on essaye de voir quelle est la typologie de ces personnes en difficulté financière », explique la directrice départementale de la Banque de France.

Pour cette séance plénière étaient aussi présents Sébastien Maggi, secrétaire général adjoint de la préfecture de Vaucluse, et Michel Laffitte, directeur départemental des Finances Publiques de Vaucluse. L’occasion de dresser un bilan de l’année 2024 et d’afficher les perspectives pour 2025. « On a eu, à l’été 2024, une forte progression des dossiers de surendettement qui s’est quand même endiguée ces derniers mois, affirme Christine Gord. En 2025, on entrevoit plutôt une stabilité, en tout cas une décélération. On le voit déjà sur les deux premiers mois de l’année. »

Qui sont les plus touchés par le surendettement ?

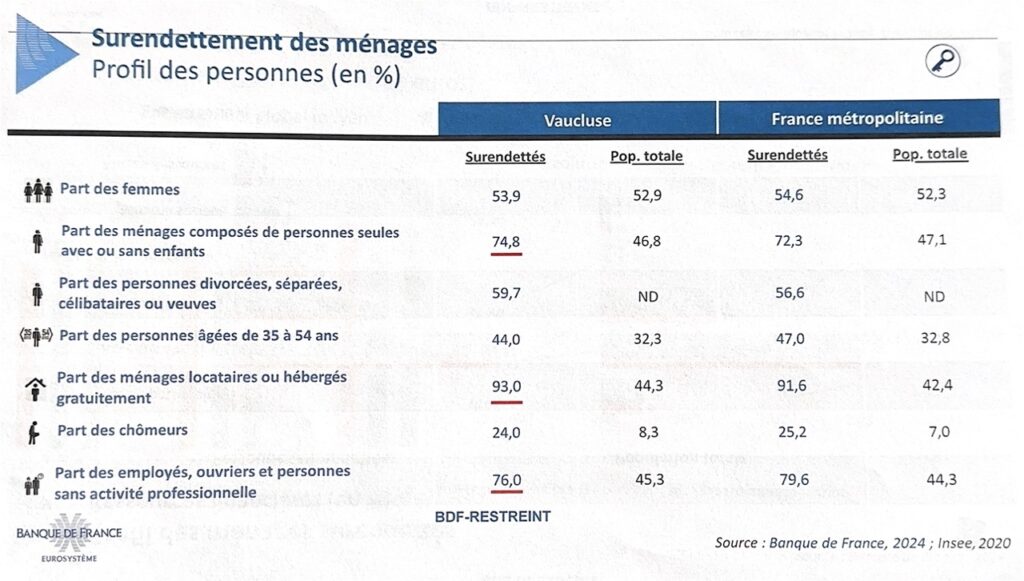

Si les profils des personnes surendettées en 2024 dans le Vaucluse sont assez variés, certains représentent une grosse part des dossiers examinés par la commission, notamment les ménages locataires ou hébergés gratuitement (93%), les employés, ouvriers et personnes sans activité professionnelle (76%), ou encore les ménages composés de personnes seules avec ou sans enfants (74,8%).

« La commission de surendettement est très importante, c’est un dispositif ancien qui permet le suivi individuel des particuliers qui sont dans des situations financières difficiles liées à l’endettement et sur lesquelles la commission fait des propositions de plans qui vont permettre d’obtenir des réponses à ces situations difficiles, ajoute Thierry Suquet. Donc c’est un outil de lutte contre la précarité, de lutte contre l’exclusion et de solidarité. »

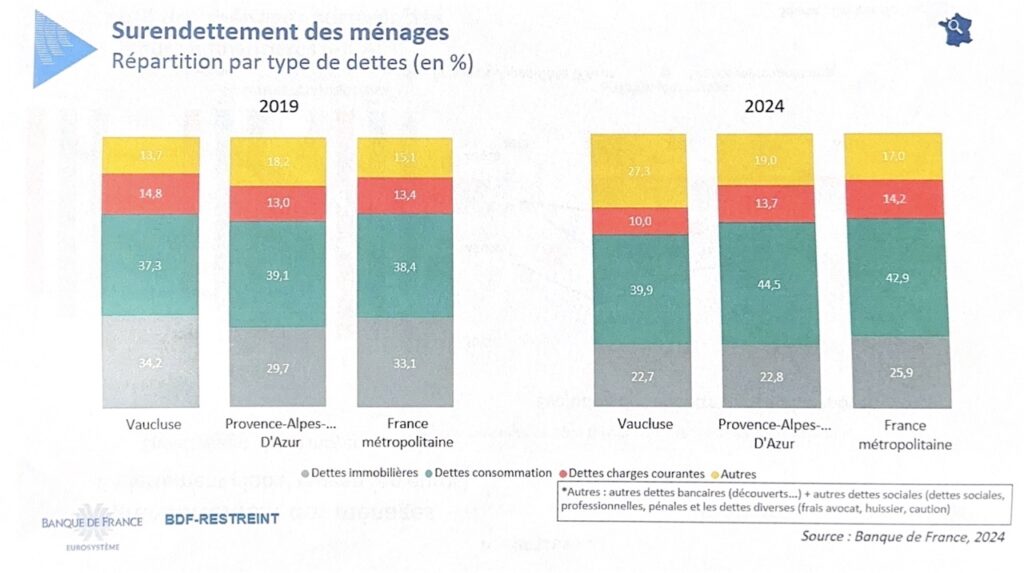

À quel type de dette sont confrontés les Vauclusiens ?

Sur les plus de 1000 dossiers traités dans le département en 2024, la plus grosse part représente des dettes de consommation (39,9%) et des dettes bancaires et/ou sociales (27,3%). Des chiffres qui sont plus ou moins similaires à ceux de la région Provence-Alpes-Côte d’Azur et ceux au niveau national.

Ces surendettements peuvent aussi survenir à cause de nombreux autres facteurs tels que les accidents de la vie, les difficultés face à l’emploi, les séparations au sein des ménages, ou encore les maladies, etc.

L’accompagnement des surendettés

La commission, qui se veut un dispositif inclusif et de lutte contre la pauvreté, représentable un véritable accompagnement pour les ménages surendettés. « Le travail de la commission fonctionne parce qu’on s’appuie sur des dispositifs de bonne gestion budgétaire proposés par des conseillers en économie sociale et familiale et sur un réseau qui démarre avec les travailleurs sociaux du département, de la CAF ou d’autres organisations qui permettent de présenter le dossier, d’accompagner la démarche des particuliers et puis qui repose aussi sur des formes d’insertion et d’accompagnement derrière », explique le préfet.

« L’objectif du traitement du surendettement, c’est de redonner une seconde chance. »

Christine Gord

Ainsi, les surendettés se voient offrir une seconde chance, voire plusieurs chances, en étant le plus possible accompagnés par des travailleurs sociaux, en retrouvant du travail, les moyens de se loger, de se nourrir et de pouvoir retrouver un rythme de vie normal avec des dépenses raisonnables.

L’éducation financière, un pilier de la lutte contre le surendettement

En 2024, la Banque de France a accompagné près de 2 millions de particuliers sur un sujet d’inclusion financière à travers ses succursales, ses bureaux d’accueil et d’information, sur son site, via email ou téléphone. En Vaucluse, 1100 personnes ont été informées et formées à l’éducation financière au cours de l’année, mais aussi près de 260 travailleurs sociaux, au travers d’ateliers de formation, de webinaires, et de diverses actions en partenariat avec France Travail, la SAS (Structure d’accompagnement vers la sortie) de la prison du Pontet, le CRIA (Centre Ressources Illettrisme et Analphabétisme) d’Avignon, ou encore les EDES (Espaces Départementaux des Solidarités).

« Savoir gérer un budget, on devrait commencer cet apprentissage très jeune », insiste Christine Gord. La Banque de France est aussi intervenue dans plusieurs établissements scolaires en 2024 afin de sensibiliser les lycéens notamment à l’éducation financière. « Il faut aussi préparer un peu les esprits à la recherche indispensable de ces équilibres budgétaires, savoir qu’un crédit ça a un coût, qu’un crédit ça se rembourse, etc », ajoute-t-elle.

En 2025, de nombreuses actions de communication et d’informations sont d’ores et déjà programmées par la Banque de France en Vaucluse qui compte former et sensibiliser plus de 260 intervenants sociaux, une cinquantaine de professeurs, ainsi que près de 30 accompagnateurs d’entreprise. Des moments forts sont prévus comme la Semaine de l’éducation financière, dès ce mois de mars, du 17 au 23, avec l’EDES d’Orange ou encore la Semaine de l’illettrisme en septembre avec France Travail. Tout ces efforts devraient permettre à la courbe de surendettement de se stabiliser cette année dans le département, ou au mieux, de décélérer.