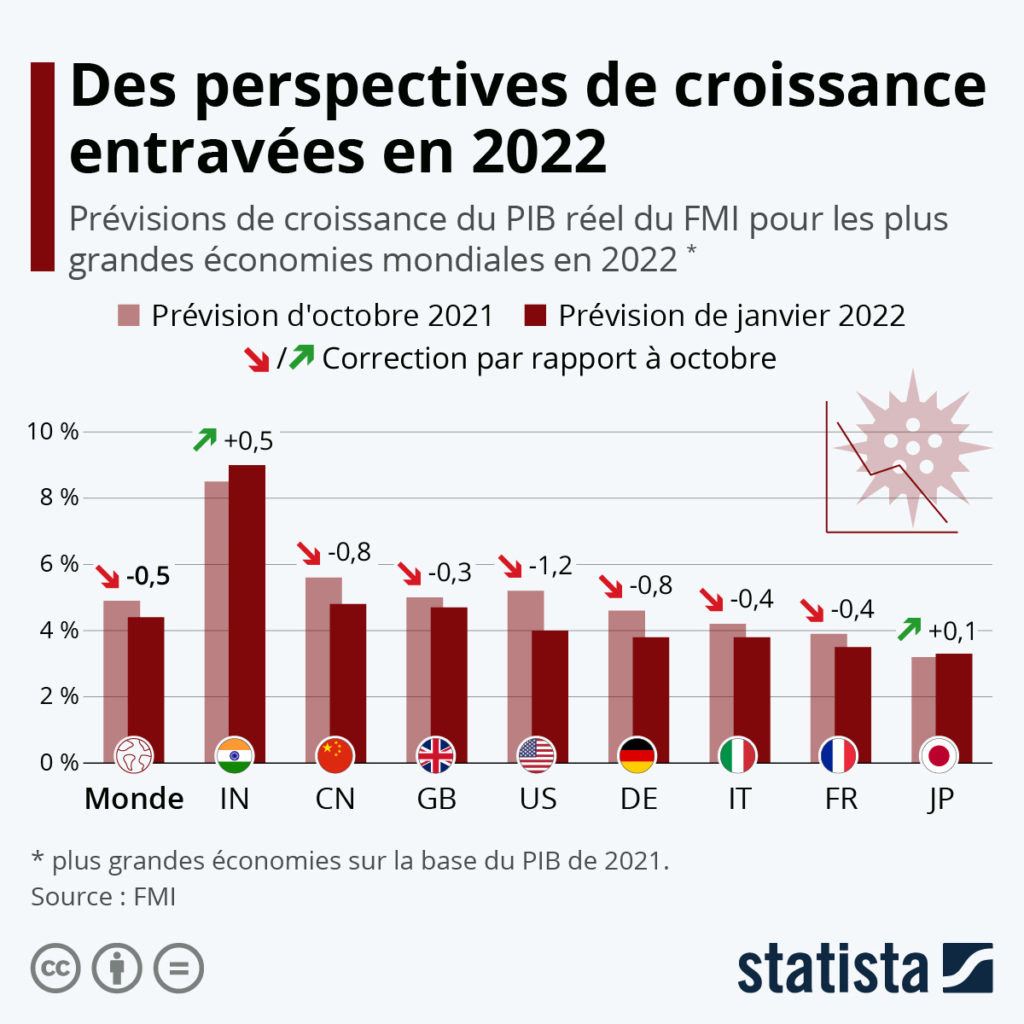

À moins de 3 mois de l’élection présidentielle, les experts-comptables de France vont soumettre 100 propositions à tous les candidats à l’élection présidentielle, quelle que soit leur couleur politique.

Pour les « économistes du quotidien » il s’agit de « se mêler de ce qui les regarde » en contribuant « concrètement au débat » à venir autour des thématiques suivantes :

- faciliter la vie des entrepreneurs,

- accompagner les TPE/PME vers les enjeux sociétaux, écologiques et digitaux,

- pérenniser le modèle social français,

- moderniser la vie démocratique avec le regard des experts-comptables élus,

- dynamiser les territoires ultra-marins.

« Loin des polémiques stériles, des éléments de langage formatés et des dogmes

sclérosants, les professionnels du chiffre et du conseil revendiquent plus que jamais leur rôle central au cœur de l’activité économique, sociale et donc démocratique du pays, explique Lionel Canesi, président de l’Ordre national des experts-comptables. C’est pourquoi le Conseil national de l’Ordre des experts-comptables a lancé une réflexion nationale. Objectif : proposer des solutions aux urgences économiques liées à la conjoncture inédite, mais également des mesures plus structurelles à même de répondre aux grands défis de moyen et de long terme. Ces 100 propositions (ndlr : à découvrir ci-dessous) émanent de femmes et d’hommes qui pratiquent non pas l’économie des manuels universitaires, mais celle du quotidien de l’entreprise. Elles émanent de citoyens concernés au premier chef par les mutations sociales, sociétales et environnementales de notre époque. 21 000 experts-comptables qui placent l’entreprise au cœur de la société. L’entreprise en tant qu’entité économique à la recherche d’une croissance raisonnée, respectueuse de l’environnement. L’entreprise en tant que lieu d’expression d’un état d’esprit d’émulation, de liberté, de responsabilité et de progrès individuels et collectifs. L’entreprise, groupe de femmes et d’hommes qui poursuivent des objectifs communs et savent que les victoires durables ne peuvent être que collectives et partagées. »

Instaurer un cadre juridique, fiscal et social qui simplifie la vie des entrepreneurs

1 Autoriser la liberté du choix du statut social du dirigeant, indépendamment de la structure juridique de l’entreprise.

2 Doter l’entreprise individuelle d’une personnalité juridique propre distincte de celle de l’entrepreneur.

3 Protéger systématiquement le patrimoine « privé » de l’entrepreneur individuel.

4 Créer un « impôt unique sur les bénéfices des entreprises ». Il s’appliquera à toute entreprise quelle que soit sa forme juridique (entreprise individuelle ou société).

5 Assujettir le dirigeant à l’impôt sur le revenu et aux cotisations sociales sur les seules sommes effectivement prélevées quelle que soit la structure juridique de l’entreprise.

6 Clarifier l’assujettissement des dividendes aux charges sociales pour les dirigeants qui n’ont pas perçu une rémunération à hauteur d’au moins un PASS (41 136€).

7 Permettre la déduction sociale des cotisations des indépendants finançant les risques lourds de prévoyance du dirigeant (IJ, invalidité, décès…).

8 Développer des mécanismes assurantiels complémentaires et facultatifs pour permettre aux indépendants le libre choix de leur niveau de protection.

9 Préserver la distinction des régimes de protection sociale des salariés et non-salariés dont les attentes et les besoins sont différents.

10 Respecter les spécificités des travailleurs indépendants par la consécration de leurs régimes autonomes de retraite.

Renforcer les fonds propres des entreprises

11 Exonérer (impôt sur le revenu et impôt sur les sociétés) les bénéfices incorporés au capital dans la limite de 50 000€ par an.

12 Accélérer la perception des crédits d’impôt dès l’engagement des dépenses par l’entreprise.

13 Rendre immédiat le remboursement de la créance de carry back.

14 Généraliser l’autoliquidation de la TVA pour les opérations en B to B.

Faciliter la transmission d’entreprises

15 Pérenniser l’amortissement fiscal du fonds commercial et l’étendre à tous les éléments incorporels.

16 Harmoniser les droits d’enregistrement des cessions d’entreprises (fonds de commerce ou titres de société) à 0,1% pour faciliter la reprise d’entreprises.

17 Exonérer totalement des droits de mutation à titre gratuit les transmissions d’entreprise au sein du cercle familial ou au profit des salariés.

18 Transformer le report en sursis d’imposition lors du passage d’une entreprise

individuelle en société.

Accompagner la croissance des micro-entreprises

19 Mettre en place un rendez-vous d’accompagnement à la croissance des entrepreneurs.

Faciliter la compétitivité des entreprises françaises

20 Taxer les entreprises sur l’EBE et non sur la VA pour ne pas pénaliser celles qui emploient des salariés en France.

21 Alléger la CFE sur les établissements industriels dont les immobilisations sont supérieures à 500 000€ et dont les locaux sont assimilés à des locaux professionnels.

Moderniser l’imposition des revenus et du patrimoine

22 Rendre optionnelle l’imposition par foyer fiscal. Chaque conjoint calcule et acquitte l’impôt sur ses propres revenus.

23 Remplacer le système du quotient familial par un crédit d’impôt pour enfants à charge. Tous les foyers bénéficient du même avantage fiscal.

24 Créer de nouvelles tranches pour une meilleure progressivité de l’impôt (sur 39,3 millions de foyers fiscaux, 43,77% payent l’IRPP et 13 % payent 80 % du montant global).

25 Imposer les revenus fonciers selon un régime forfaitaire unique, quel que soit le montant des recettes perçues et soumettre les revenus fonciers au PFU (flat tax) au taux de 30 %.

26 Exonérer les PV immobilières s’il y a réinvestissement dans l’immobilier (favoriser le réinvestissement immobilier).

27 Exonérer les PV immobilières des biens détenus depuis moins de 10 ans afin de fluidifier le marché immobilier en incitant à remettre des biens sur le marché.

28 Exonérer la résidence principale de l’IFI.

29 Exonérer d’IFI l’ensemble des biens immobiliers affectés à l’exercice d’une activité professionnelle, quelle que soit l’entreprise utilisatrice.

30 Permettre la déduction des impôts locaux sur le montant de l’IFI.

Favoriser les donations aux enfants et petits-enfants

31 Exonérer les dons de somme d’argent pour l’acquisition d’un bien immobilier (achat, construction, investissement locatif…).

32 Augmenter le montant des donations exonérées et réduire la durée des abattements. Par exemple : 150 000€ tous les 12 ans (donation en nue-propriété). 300 000€ tous les 6 ans (donation en pleine propriété).

Accompagner le commerce de proximité

33 Créer un contrat de revitalisation artisanale et commerciale régional regroupant, sous forme d’un GIE, l’ensemble des foncières concernées par la gestion de baux commerciaux. Ce GIE pourrait préempter des baux dans des zones menacées par la désertification commerciale (notamment dans les communes de moins de 20 000 habitants). La réhabilitation des locaux, la sélection d’un repreneur par appel à projet et la mise en place d’une franchise de loyers sur une durée à déterminer permettraient de soutenir les commerces de proximité et de lutter contre la désertification commerciale qui touche l’ensemble de notre territoire.

34 Créer, via le dispositif « territoire zéro chômeur » étendu à l’échelle régionale, une entreprise à but d’emploi et d’insertion régionale, dédiée à la création d’un service de livraison de proximité à usage exclusif des commerces de proximité subventionné par la région pendant les 24 premiers mois. Ce dispositif aurait le double avantage de permettre l’emploi de personnes en insertion et de proposer une solution innovante aux commerces de proximité qui pourraient se tourner vers d’autres acteurs que les opérateurs actuels de la livraison à domicile.

Mettre en place des indicateurs de mesure de l’impact écologique des TPE/PME

35 Définir un socle d’indicateurs couvrant la RSE de l‘entreprise, simples à mettre en œuvre. Se servir de la comptabilité « traditionnelle » pour enregistrer les impacts environnementaux (coût énergétique d’un mail, du fonctionnement d’un ordinateur, mesure du turn over en entreprise, jours de télétravail proposés, bilan carbone de la restauration en entreprise, calcul de l’empreinte carbone de la prestation de services et des biens utilisés pour la prestation de services…).

36 Élargir le crédit à impact aux TPE/PME.

37 Ajouter au bilan vert réalisé par une dimension sociale et sociétale pour permettre la réalisation d’un bilan RSE.

38 Créer un bilan carbone des experts-comptables avec une norme définie par le CNOEC.

Mettre en place une fiscalité incitative pour orienter l’investissement des TPE/PME vers les secteurs écologiques et numériques

39 Mettre en place un suramortissement sur les investissements éco-responsables assurant la transition écologique.

40 Autoriser les entreprises à constituer en franchise d’impôt une provision pour investissement durable.

41 Récupérer la TVA sur les véhicules propres (100 % sur les véhicules électriques et 50 % sur les hybrides).

42 Amortir intégralement le prix d’acquisition des véhicules propres et relever le plafond pour les véhicules hybrides.

43 Sécuriser les DATA des TPE/PME grâce à la mise en place d’un Cloud souverain européen.

44 Créer une réduction d’impôt sur le revenu spécifique (50 % plafonné à 10 000€ par part fiscale), pour encourager l’investissement des Français dans les entreprises d’utilité sociale ou environnementale (EUSE).

45 Mettre en place une TVA « seconde vie » pour l’acquisition et la réparation d’objets électroniques reconditionnés, avec un taux réduit à 5,5 %, afin d’inciter les citoyens à réparer plutôt qu’à remplacer leurs objets électroniques

Faciliter et moderniser l’organisation du travail

46 Augmenter le pouvoir d’achat en exonérant de cotisations sociales (salariales et patronales) et d’impôts les heures supplémentaires et complémentaires. Cette mesure favoriserait à la fois le pouvoir d’achat des salariés et la capacité des entrepreneurs à assurer leur production malgré les difficultés de recrutement.

47 Mettre en place, tous les 5 ans, une grande conférence sur la formation sous l’égide des régions pour anticiper les besoins en recrutement des entreprises dans les bassins d’emploi.

48 Investir massivement dans les secteurs technologiques d’avenir en commençant par la création de campus dédiés permettant des synergies entre les secteurs d’activité (campus IA, campus durabilité, campus hydrogène…).

49 Assouplir les règles de remplacement d‘un salarié à temps partiel par un autre salarié à temps partiel.

50 Supprimer l’obligation pour l’employeur de mettre en demeure le salarié en cas de dépassement des durées maximales du travail en laissant la responsabilité au salarié.

51 Pérenniser la prime PEPA version 2021 exonérée de cotisations sociales et d’IR (intéressement simplifié pour les entreprises de moins de 50 salariés).

52 Unifier les règles relatives aux durées maximales hebdomadaires de travail en prévoyant une référence unique : une durée maximale absolue de 48h par semaine.

53 Permettre aux mandataires sociaux assimilés aux salariés de bénéficier de l’activité partielle.

54 Pérenniser le dispositif d’aide à l’embauche des salariés en apprentissage et en contrat de professionnalisation.

Adapter la formation professionnelle tout au long de la carrière

55 Repenser le ministère de l’Éduction nationale en créant un véritable ministère de la Formation tout au long de la vie (intégrant la formation initiale et la formation continue).

56 Poursuivre les efforts vers l’alternance (apprentissage ….) avec la mise en place d’une loi d’orientation éducative et professionnelle de moyens financiers en soutien avec France Stratégie. Mieux organiser l’orientation professionnelle des jeunes par le recours à des spécialistes de l’orientation en liaison avec les branches professionnelles.

57 Intégrer dans la formation initiale des formations « Soft Skills » c’est-à-dire des formations fondées sur les qualités relationnelles, le savoir-être personnel et professionnel. Le numérique va amplifier les métiers nécessitant empathie et créativité.

58 Construire un socle européen de formation professionnelle et permettre de faire des apprentissages (ou alternances) en dehors de l’hexagone et de recevoir des apprentis (ou alternants) d’autres pays européens.

59 Favoriser les formations qui alternent emploi et étude en s’inspirant du modèle néerlandais ‘Katapult’, réseau de partenariats public-privé entre des entreprises, des centres de recherche et des écoles.

Accroitre l’efficacité de la formation professionnelle

60 Faire du plan de formation un outil stratégique de gestion des ressources humaines et le rendre obligatoire quelle que soit la taille de l’entreprise.

61 Améliorer l’accès à la formation dans les TPE et PME, en simplifiant les dispositifs actuels, par exemple en allouant une aide forfaitaire annuelle de 1 000€ par salarié pour les entreprises de moins 50 salariés.

62 Favoriser l’innovation pédagogique auprès des opérateurs de formation en partenariat avec les branches professionnelles.

63 Créer un crédit d’impôt de 2 000€ pour toutes les formations certifiantes des travailleurs non-salariés et assimilés, majoré du double si la formation relève de la RSE.

64 Mettre en place un crédit d’impôt de 1 000€ par senior formé pour lutter contre la discrimination fondée sur l’âge.

65 Acculturer les TPE/PME à la GPEC en allouant une somme de 2 500€ à l’accompagnement des TPE.

Mieux financer la protection sociale

66 Mettre en place une TVA sociale ayant pour objectif de :

– Renforcer le pouvoir d’achat des actifs, améliorer la compétitivité de l’économie française, lutter contre la concurrence déloyale des pays producteurs de biens de consommation massivement importés, favoriser les relocalisations ;

– Évaluer la mise en place d’une TVA sociale pour limiter le rôle des cotisations sociales dans le financement de la protection sociale ;

– S’appuyer sur cette ressource fiscale pour baisser les cotisations sociales et favoriser le tissu économique français.

67 Instaurer une micro-taxe de 0,3% sur l’ensemble des paiements électroniques, consacrée au financement de la protection sociale.

Simplifier et mettre en cohérence les prélèvements sociaux

68 Mettre fin à la multiplication, à l’augmentation et à la complexification progressive des cotisations qui ont conduit à une perte totale du lien entre l’effort contributif du cotisant et les prestations auxquelles il donne droit.

69 Réduire la part des contributions sociales non créatrices de droit. Actuellement, dès 1 PASS, la part des ‘taxes sociales’ non créatrices de droit atteint déjà plus de 53% des cotisations versées.

70 Aligner l’assiette de calcul des prestations et celle des cotisations pour les revenus de remplacement (prévoyance et retraite).

71 Faire financer les droits généraux (famille et santé) par des prélèvements fiscaux ou parafiscaux.

Sécuriser l’avenir du système de retraite

72 Pérenniser la stabilité du modèle français pour les 50 prochaines années :

– Prendre en compte et utiliser comme modèle les régimes autonomes des professionnels libéraux. Ces régimes bénéficiaires ne peuvent être confondus avec les régimes autonomes déficitaires, – Limiter le régime universel pour chacun des trois régimes (fonction publique, salariés et indépendants) au seul régime de base,

– Maintenir et développer les régimes autonomes complémentaires au sein de chacune des familles.

73 Ajuster l’âge de départ à la retraite autour d’un âge pivot pour financer l’avenir des retraites :

– Choisir l’augmentation de l’âge de départ à la retraite comme variable d’ajustement, plutôt que la hausse des cotisations déjà fixées à des niveaux peu soutenables ou la baisse des pensions déjà très faibles,

– Aligner l’âge de départ à la retraite sur l’âge moyen constaté dans les autres pays de l’Union européenne pour offrir une visibilité financière aux régimes et passer le cap du départ en retraite des générations à venir,

– Retenir l’idée de mettre en place d’un réel âge pivot avec un mécanisme de décotes et de surcotes en fonction de l’âge réel de départ à la retraite.

74 Encourager l’activité des seniors :

– Réinstaurer la possibilité pour toute personne cumulant emploi et retraite d’acquérir des droits supplémentaires durant la période de cumul emploi/retraite ;

– Encourager les modalités d’activité adaptées à l’avancée en âge (travail à temps partiel, retraite progressive, tutorat, etc.).

Moderniser la vie démocratique

75 Moderniser la démocratie : rendre possible le vote électronique.

76 Mettre en place un mandat unique renouvelable une fois.

Moderniser le statut de l’élu

77 Mettre en place une déclaration d’indépendance pour chaque élu, avec, comme mesure de protection, l’instauration d’un comité d’indépendance ou d’éthique pour chaque collectivité, sollicité pour chaque cas de suspicion ou de confirmation, et susceptible de recourir à un niveau territorial supérieur.

78 Intégrer l’ensemble des revenus dans le calcul du plafonnement des indemnités.

79 Rendre la formation obligatoire pour certaines fonctions électives, avec des dispenses justifiées par niveau de compétence.

Revoir l’organisation territoriale

80 Instaurer à chaque échelon territorial des comités d’arbitrage permettant la saisine de toute collectivité territoriale concernée.

81 Réviser le nombre d’élus en fonction d’un quota de population par élu.

82 Finir la simplification et l’unification du processus ordonnateur – comptable – payeur.

Garantir les ressources de financement : clarification des recettes fiscales des collectivités, certification des comptes des collectivités

83 Garantir le montant de la dotation globale de fonctionnement pour l’élaboration des budgets primitifs des collectivités, avec un mécanisme de rattrapage suivant les comptes administratifs (principe de fonctionnement budgétaire dans le secteur sanitaire et médico-social).

84 Réformer la fiscalité locale, en redonnant une plus grande autonomie fiscale aux communes sur trois dimensions : foncière, revenu et consommation (TVA locale).

Améliorer la gestion interne des collectivités : fonction publique territoriale, gestion des infrastructures…

85 Achever la convergence du processus de normalisation comptable des collectivités locales par l’harmonisation des normes comptables sous l’autorité de l’ANC.

86 Clarifier la terminologie et la définition des concepts comptables de la comptabilité publique en appliquant les principes de la réglementation comptable édictés par l’ANC.

87 Permettre la présentation et l’adoption des comptes annuels d’une collectivité territoriale sur la base d’un bilan, d’un compte de résultat et d’une annexe.

88 Créer à chaque niveau de collectivité territoriale, de la commune à la région, des comités ou pôles de coopération économique ayant pour fondements l’insertion, l’innovation et l’initiative économique, et permettant à chaque catégorie d’acteurs (élus, entreprises, et citoyens) d’échanger et d’entreprendre.

Collectivités et vie démocratique : actions et relations avec les concitoyens

89 Mettre en place et rendre publics des tableaux de bord normatifs de gestion des collectivités locales (définis au niveau national et sous délibération parlementaire), permettant ainsi à chaque citoyen d’analyser cette gestion à l’aide d’indicateurs objectifs (principe d’évaluation des politiques publiques).

Dynamiser l’économie des territoires ultramarins

Créer les conditions d’une reprise rapide et durable

90 Pérenniser le dispositif ‘1 jeune 1 solution’ au-delà du 31/12/2022 eu égard à la situation du chômage de masse des jeunes, puisque celui-ci se révèle être un moyen efficient d’intégrer des jeunes au sein du marché du travail.

91 Élaborer un plan de relance adapté et modulé par territoire et secteurs d’activité.

92 Étendre à l’ensemble des TPE des territoires les dispositifs d’abattement sur les bénéfices (ZFANG) en revoyant les taux d’abattement pratiqués.

93 Promouvoir les filières d’activités locales pour inciter à la consommation des produits locaux avec des chèques services ‘pei’ en orientant la consommation vers les produits et services issus des territoires.

Renforcer et faire grandir les TPE/PME des territoires

94 Mettre en œuvre un « plan Marshall » de la formation axé sur la montée en compétences dès lors que subsiste un manque de main-d’œuvre qualifiée dans les Outre-mer, menaçant la reprise économique. Il est également nécessaire d’augmenter le niveau de compétence en matière de management et de gestion des chefs d’entreprise des territoires. Mettre en place une formation dans les territoires pour éviter l’exode en Métropole (ex : Mayotte).

Assoir le développement économique et social des Outre-mer par un renforcement des mesures de structuration des économies

95 Dynamiser la commande publique et réaliser des grands travaux tels que des équipements structurants avec un effet d’entraînement plus important pour les régions ultramarines en utilisant les mécanismes du type Small business Act.

96 Stabiliser l’application des textes dans le temps par une loi-cadre en sanctuarisant les dispositifs législatifs et réglementaires (LODEOM, ZFANG, AFI).

Territoires des caraïbes

97 Pour les territoires des Caraïbes, développer des contacts avec le bassin économique caribéen et leurs voisins du territoire américain par la mise en place d’une institution chargée d’accompagner les entreprises à la conquête d’un marché extérieur (hors territoire national).

La Corse

98 Exonérer d’impôt sur le revenu les entreprises individuelles ou d’impôt sur les bénéfices les sociétés jusqu’à 70 000€ de résultat sous condition de maintien du bénéfice en réserve dans l’entreprise ou la société.

99 Alléger de 50% les cotisations sociales patronales pour les salariés avec un plafond égal à 2 fois le Smic, et de 50% pour les cotisations à la Sécurité sociale des indépendants (SSI) pour les entrepreneurs individuels et les gérants majoritaires rémunérés de SARL et les cotisations de Sécurité sociale pour les présidents de SAS rémunérés.

100 Abaisser le taux normal de la TVA à 10%, les taux de TVA spécifiques à la Corse supérieurs à ce nouveau taux seraient alignés sur ce dernier (exemple : le taux de TVA sur les produits pétroliers de 13% serait abaissé à 10%).