Comme chaque année à l’approche de la Toussaint, Moneyvox* fait le point sur les frais de succession, prélevés par la banque sur les avoirs d’un client décédé avant transfert des fonds à ses héritiers. Une source éternelle d’irritation pour ces derniers, tant l’opacité et le grand écart tarifaire est de mise sur ce service. Plus d’un an après les promesses de changement de la part des pouvoirs public, le constat de MoneyVox est sans appel : rien ne bouge !

Tarifs de traitement du dossier : immobilité totale

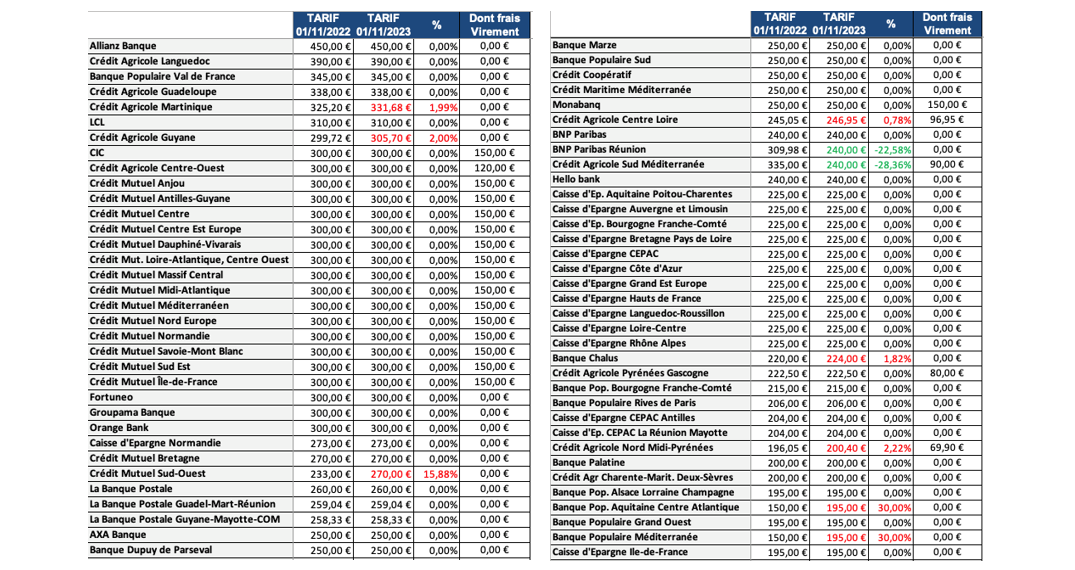

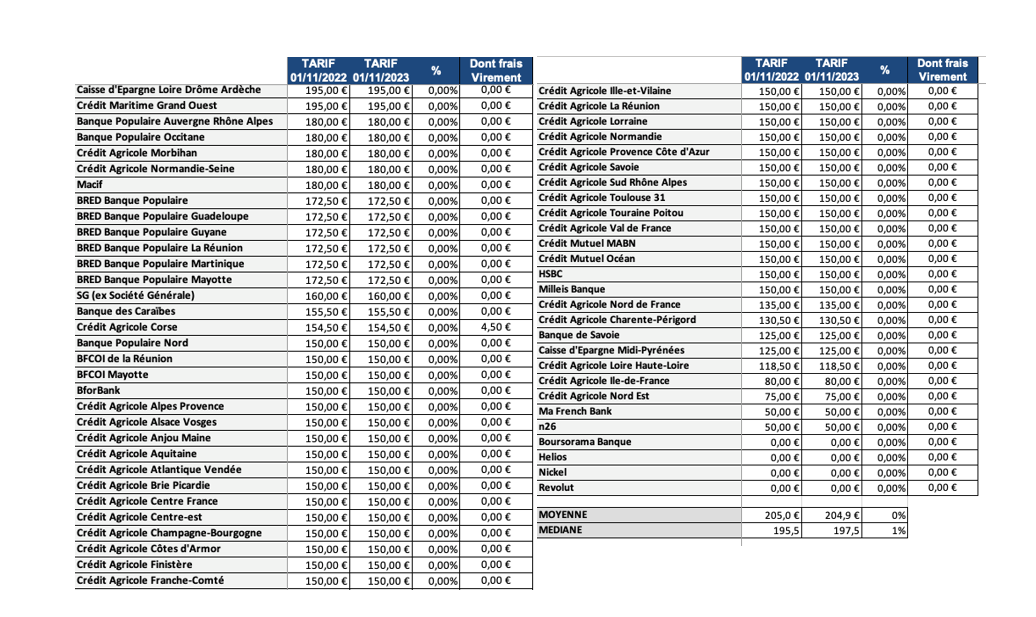

Rien ne bouge, ou presque, sur les tarifs : sur les 128 établissements étudiés cette année**, 118 n’ont rien changé, 2 (Crédit Agricole Sud Méditerranée et BNP Paribas Réunion) les ont sensiblement baissés tout en restant au-dessus de la moyenne, et 8 les ont augmentés, dont 3 fortement (de 30% pour les Banques Populaires Aquitaine Centre Atlantique et Méditerranée).

« Les tarifs vont toujours quasiment du simple au décuple selon les banques. »

Maxime Chipoy, président de Moneyvox.

En moyenne donc, les frais d’une succession moyenne ne baissent, depuis un an, que de quelques centimes. « Une situation totalement inacceptable, quand on rappelle qu’au printemps 2022, Bercy avait déclaré demander aux banques un ‘gros gros effort’ sur le sujet… et que la baisse qui s’en était suivie n’était que de 4%. Depuis plus rien, le sujet est au point mort et les tarifs vont toujours quasiment du simple au décuple selon les banques… pour un travail identique », s’indigne Maxime Chipoy, président de Moneyvox.

Seules quelques banques en ligne (dont Boursorama qui passe la gratuité de 20 000 à 25 000€ par dossier) ne facturent pas cette opération.

Virements à l’extérieur : des pratiques anticoncurrentielles comme gravées dans le marbre

Le comble de la facturation excessive reste sans doute les ‘Frais de virement final de la succession’, prélevés quand la banque envoie l’argent aux héritiers.

Plusieurs Crédits Agricoles (Pyrénées-Gascogne, Sud Méditerranée, Centre Ouest…) facturent cette opération 80€ ou plus. Mais la palme revient au Crédit Mutuel-CIC, dont la plupart des caisses facturent 1% du montant des actifs (soit 150€ pour notre profil-type) un montant qui ne vous sera, bien sûr, pas facturé si l’argent reste au sein du Crédit Mutuel-CIC.

« Pourquoi prélever un pourcentage, alors qu’un virement prend le même temps à réaliser quel que soit son montant ? Pourquoi facturer si cher ce seul virement (qui s’ajoute aux frais de succession déjà prélevés) alors qu’un virement ‘de notre vivant’ coûte environ 5€ quand on le fait faire au guichet ? Nous sommes ici face à une pratique anticoncurrentielle où la banque impose à des héritiers pieds et poings liés ses conditions : soit l’argent reste chez nous, soit vous payez le prix fort », analyse Maxime Chipoy.

Successions de mineurs, des progrès limités

Les frais bancaires de succession avaient au printemps 2022 défrayé la chronique, quand La Banque Postale avait facturé aux parents d’un mineur décédé des frais pour fermer le livret de l’enfant. Un an et demi plus tard, le sujet n’est, pour l’essentiel, pas réglé.

37 établissements indiquent désormais ne plus facturer les frais pour succession des mineurs, parmi lesquels 8 Banques populaires, 6 Caisses d’épargne, 11 Crédits agricoles, le Crédit Coopératif, Fortuneo, Boursorama, et LCL. Un chiffre qui reste cependant très minoritaire.

« A noter que La Banque Postale, banque visée par la polémique du printemps 2022, n’indique toujours pas la gratuité pour les successions de mineurs dans sa plaquette, alors même qu’elle a assuré que cette gratuité est bien en place » rappelle le président de Money vox.

*Créé en 2003, Moneyvox est un site d’actualités, d’explications et de comparatifs sur la finance personnelle et le budget. Le site traite de multiples sujets comme la banque au quotidien, les moyens de paiement, les produits d’épargne, les crédits, les impôts, la retraite, les assurances ou l’énergie. L’équipe se compose aujourd’hui d’une dizaine de journalistes et de professionnels du web. Le site héberge également un forum très actif sur les questions financières.

**Cas d’une succession simple de 15 000€, réglée en moins d’un an à des héritiers clients d’une autre banque.