De nombreuses personnalités interviendront telles que Christine Gord, directrice de la banque de France ; Stéphanie Marchal, présidente des FCE (Femmes chefs d’entreprise) Vaucluse ; Philippe Blanc, président du Comité des banques ; David Fournier, président de la CPCCM (Conférence permanente des caisses de crédit municipal) et vice-président de la Caisse de Crédit municipal d’Avignon ; Olivier Guibaud, Directeur territorial de l’Adie-Adigo (Association pour le droit à l’initiative économique) Gard, Vaucluse et Ouest des Bouches du Rhône, Maître Anne Barthémémy, avocate au Barreau d’Avignon. Cécile Helle, maire d’Avignon et Thierry Suquet, préfet de Vaucluse assisteront à cette conférence.

Les infos pratiques ‘Conférence. Les femmes et l’argent. Une initiative des FCE Vaucluse. Jeudi 6 mars de 9h à 11h. Hôtel de ville d’Avignon. Entrée gratuite et réservation obligatoire secretariat84@fcefrance.fr et https://Inkd.in/eT5B_sEY MMH

Copyright Freepik

Femmes chefs d’entreprise Vaucluse, ‘Les femmes et l’argent’

Comment faire pour que, dans un couple, la gestion des revenus et dépenses ne soit pas un objet de discorde ? En 2010 selon l’Insee, 2/3 des Français mariés, pacsés ou en concubinage partageaient toutes leurs ressources sur un compte joint. Aujourd’hui, est-il vraiment nécessaire d’utiliser un compte joint ou, au contraire, faut-il fonctionner avec des comptes personnels ? MoneyVox apporte quelques éléments de réponses avec un sondage exclusif de YouGov* sur la gestion du compte joint au sein des couples.

La gestion du compte joint au sein des couples Selon l’étude YouGov pour MoneyVox, 59% des sondés déclarent aujourd’hui détenir un compte joint avec leur partenaire, dont pas moins de 53% d’entre eux optent pour une mise en commun de tous leurs revenus sur ce compte. A l’inverse, 43% conjuguent une mise en commun partielle des ressources avec une certaine autonomie financière. Cette mise en commun n’empêche pas une gestion du compte joint plutôt saine, puisque 77% des répondants déclarent consulter leur partenaire avant de réaliser des dépenses. À noter tout de même que 39% des répondants en couple déclarent détenir uniquement un compte personnel à leur nom.

Le compte joint, des inconvénients ? Lorsqu’un couple ne possède qu’un compte joint (et pas de comptes personnels), les co-titulaires ont évidemment connaissance de tous les mouvements du compte. Pas évident dès lors de préserver la surprise d’un cadeau de Noël, d’anniversaire ou de Saint-Valentin lorsque l’enseigne où l’on a fait des emplettes apparaît sur le relevé de compte, avec la somme exacte dépensée. Au-delà de cet inconvénient autour de la confidentialité des dépenses, le compte joint comporte surtout des risques. En effet, en souscrivant ce type de produit auprès de la banque, les deux titulaires sont solidairement responsables de la vie du compte… et des dettes. En cas de solde négatif, ils doivent régler les frais de découvert à leur banque de façon commune.

« En effet, en cas de rejet de chèque sans provision par la banque, ce sont les deux co-titulaires (et pas seulement celui qui a rédigé le chèque litigieux) qui se retrouvent interdits bancaires et ne peuvent plus émettre de chèques, que ce soit depuis le compte joint ou depuis un compte personnel. En bref, avec cette solidarité sur les dettes, si l’un des membres du couple flambe ou réalise des dépenses qui ne sont pas dans l’intérêt de la famille, l’autre en est co-responsable ! », explique Maxime Chipoy, président de MoneyVox.

« Avant de partager une carte sur un compte joint, réfléchissez bien à 2 fois. »

Maxime Chipoy, président de MoneyVox

Partager la carte bancaire d’un compte joint, un risque ? Pour faire des économies sur les frais bancaires, certains couples optent pour un compte joint et une carte pour deux… On peut d’ailleurs observer que 39% des répondants ont une carte bancaire pour un compte joint. Mais cette pratique est en réalité interdite et risquée. A l’inverse du chéquier, où deux noms peuvent être indiqués, une carte bancaire est nominative et strictement personnelle. Seule la ou le titulaire, dont le nom est inscrit sur le moyen de paiement et qui y a apposé sa signature peut l’utiliser pour payer.

De ce fait, le partage de carte bancaire est prohibé, y compris au sein du couple. Il suppose de transférer la responsabilité de la carte à un tiers et de lui communiquer le code secret. Et il est important de noter plusieurs risques. Cela peut-être le refus de paiement ou alors une exposition à des refus de remboursement en cas de fraude. « Bilan : avant de partager une carte sur un compte joint, réfléchissez bien à 2 fois. Le jeu en vaut-il la chandelle ? Pas forcément, d’autant plus la 2e carte sur un même compte est généralement proposée à un prix nettement inférieur à la première (souvent 30 à 50% moins cher) », rappelle Maxime Chipoy.

*Enquête réalisée sur 2020 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 03 au 07 janvier 2025.

Femmes chefs d’entreprise Vaucluse, ‘Les femmes et l’argent’

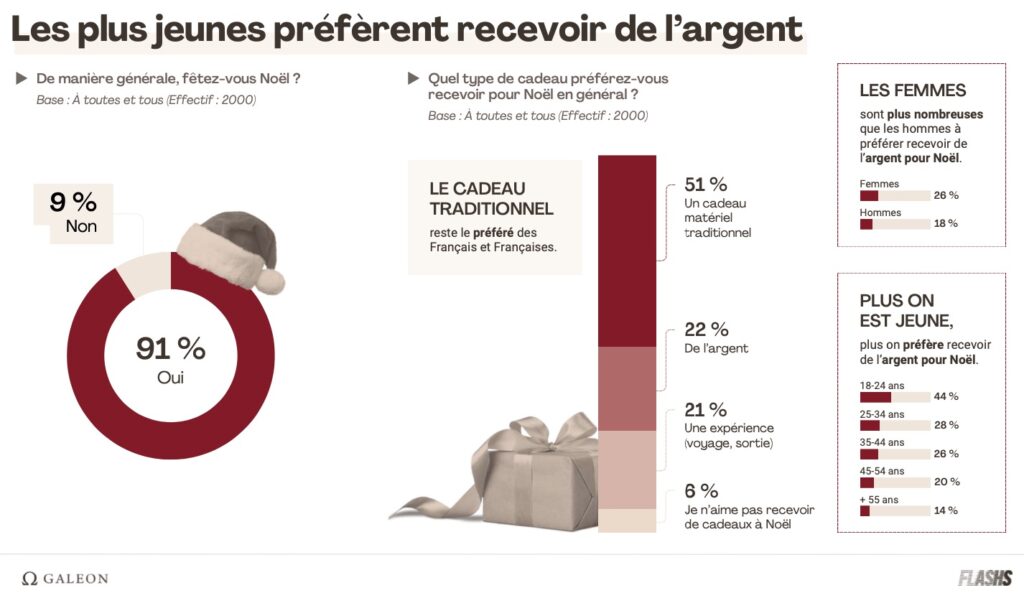

L’organisme spécialisé en statistiques Flashs a réalisé une étude pour le site Galeon. 2 000 personnes âgées de 18 ans et plus ont été sondées concernant leur préférence en termes de cadeau. Beaucoup espèrent trouver une enveloppe plutôt qu’un paquet-cadeau sous le sapin dans quelques jours.

Le rush vers les cadeaux de Noël est bien entamé et, avec lui, l’éternel casse-tête auquel des millions de Français sont confrontés chaque année : trouver le présent idéal, celui qui fera plaisir sans faire doublon, celui qui évitera la faute de goût, celui qui ne se retrouvera pas sur EBay ou Le Bon Coin le soir même.

Et si offrir de l’argent était la solution à ces contingences de temps et de choix ? Les résultats de l’étude menée par l’organisme spécialisé en statistiques Flashs pour le site Galeon auprès de quelque 2 000 personnes sont de nature à rassurer celles et ceux qui hésitent encore : non seulement une très large majorité approuve la démarche, jugée aussi utile que pratique, mais une part non négligeable espère trouver une enveloppe plutôt qu’un paquet-cadeau sous le sapin dans quelques jours.

Il est même possible de conjuguer don d’argent et originalité en convertissant son cadeau en cryptomonnaie, une perspective qui séduit plus de la moitié des membres de la Génération Z !

Plus d’1 Français sur 5 espère recevoir de l’argent à Noël

Si les cadeaux traditionnels emballés sous le sapin ont toujours la préférence des Français – 51% attendent ce type de présent cette année -, recevoir de l’argent est espéré par quelque 22% des personnes interrogées.

C’est notamment le cas des plus jeunes (44% des 18-24 ans), des plus modestes (34% de celles et ceux percevant moins de 1 300€ nets/mois) et des femmes (26% contre 18% des hommes).

Les 2/3 envisagent de donner de l’argent à leurs proches cette année

66% des Français pensent offrir de l’argent à leur cercle intime, dont 33% en sont certains.

C’est particulièrement vrai pour les plus de 55 ans, qui sont 75% à en avoir l’intention, et des répondants dont le revenu dépasse 2 500€ nets/mois (72%).

En revanche, à peine plus de la moitié (57%) des plus modestes sont dans ce cas.

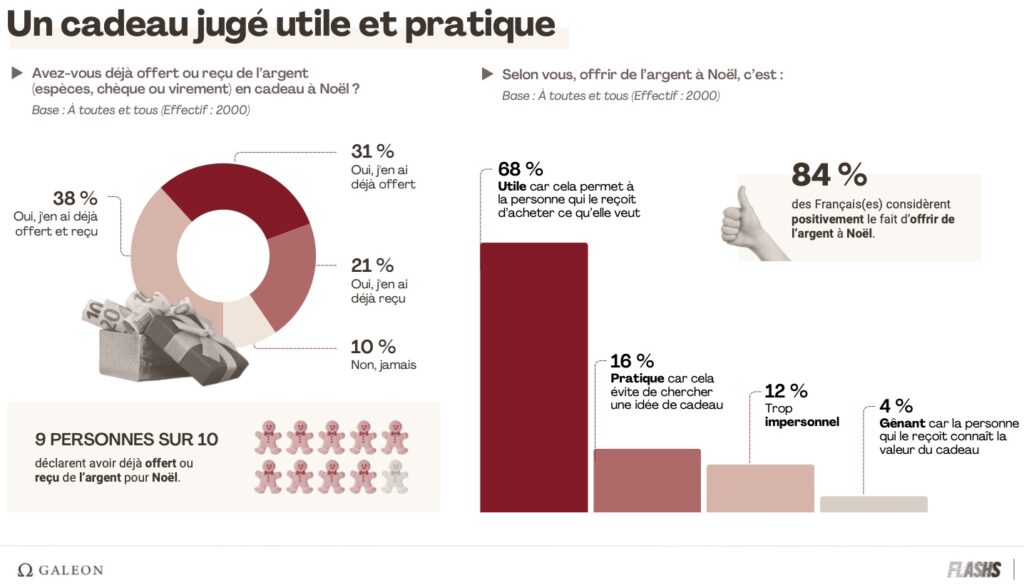

9 Français sur 10 ont déjà offert ou reçu de l’argent à Noël

Donner ou recevoir de l’argent à l’occasion des fêtes de fin d’année est une pratique courante et bien ancrée. Pour preuve, 90% des répondants ont déjà vécu l’une et/ou l’autre de ces situations.

D’ailleurs, les Français y sont très majoritairement favorables : près de 7 sur 10 (68%) estiment que cela permet à son destinataire de s’offrir ce qu’il souhaite et 16% y voient le moyen d’éviter le sempiternel casse-tête du cadeau idéal à dénicher.

Toutefois, une petite partie des personnes interrogées n’adhèrent pas à ce principe, soit parce qu’elles jugent qu’offrir de l’argent est trop impersonnel (12%), soit parce qu’elles sont gênées que la valeur de leur cadeau soit totalement transparente (4%).

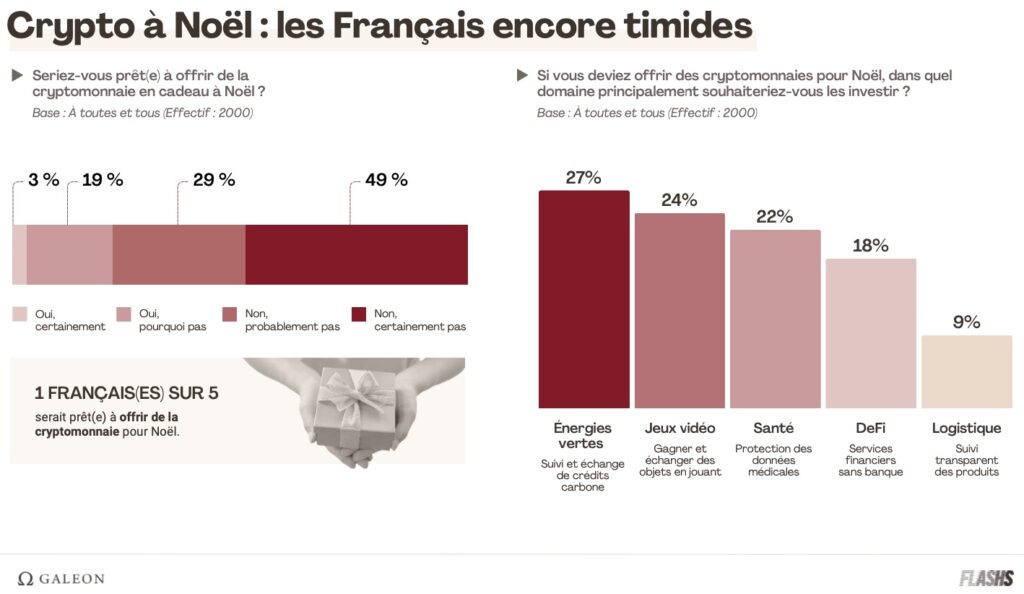

Si elles restent encore confidentielles dans leur fonctionnement, les cryptomonnaies – Bitcoin, Ethereum et autres Solana -, font doucement leur chemin vers le sapin. Ainsi, 22% des Français n’excluent pas l’idée d’offrir des cryptoactifs à leurs proches à Noël, tandis que 41% seraient curieux ou enthousiastes d’en recevoir, notamment les 18-24 ans (57%).

Quant à savoir si les monnaies numériques représentent un cadeau d’avenir, les Français qui pensent qu’elles resteront réservées aux initiées (44%) sont deux fois plus nombreux que ceux qui, au contraire, estiment qu’elles vont se démocratiser dans les prochaines années (22%). La voie s’ouvre, certes, mais la route est encore longue.

Femmes chefs d’entreprise Vaucluse, ‘Les femmes et l’argent’

L’étude annuelle ‘Cadeaux de Noël : les habitudes des Français’ menée par le Teenage Lab de Pixpay, la carte de paiement des ados co-pilotée par les parents, a révélé qu’un parent sur deux a limité son budget cadeaux en cette période d’inflation, que 64% des enfants préféraient recevoir de l’argent plutôt qu’un cadeau, mais que les parents sont restés attachés à 76% au traditionnel cadeau.

En région Provence-Alpes-Côte d’Azur, les ados qui ont reçu de l’argent ont bénéficié de 130€ en guise de cadeau de Noël. Un montant qui les place parmi les enfants les plus gâtés de France où la moyenne n’est que de 109€. Chez leurs voisins occitans, quant à eux, ce montant s’élève à 126€.

Femmes chefs d’entreprise Vaucluse, ‘Les femmes et l’argent’

Comment se préparent les Français pour financer la rentrée scolaire ? C’est la question que Yomoni, leader de la gestion d’épargne en ligne, a posée à 958 parents. Une enquête qui dévoile d’importantes difficultés financières pour cette rentrée 2023, le tout dans une ambiance très anxiogène de la part d’une grande majorité de Français.

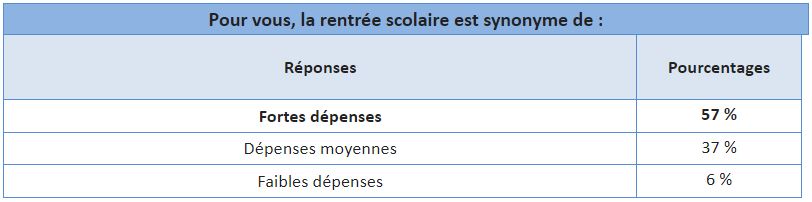

Une rentrée scolaire qui rime avec «cher»

Pour plus de 94% des Français, la rentrée scolaire 2023 sera sous le signe des dépenses. En effet, pour 57%, ce début de mois de septembre est synonyme de fortes dépenses et pour 37% de dépenses moyennes. Seulement 6% n’ont pas cet avis économique difficile.

Des budgets qui grimpent…

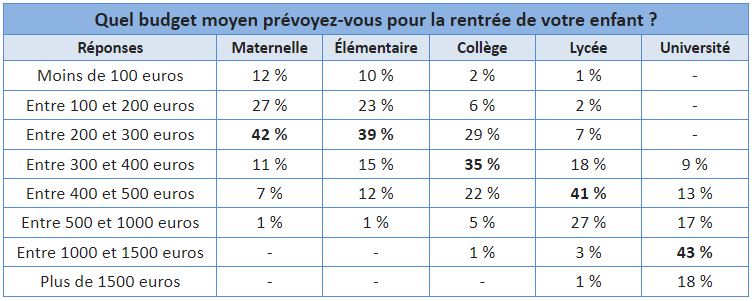

Les budgets diffèrent en fonction du cursus scolaire suivi par l’enfant. Ainsi, pour 42% des parents ayant un enfant en maternelle, le budget de la rentrée scolaire sera compris entre 200 et 300 euros, tout comme ceux en élémentaire à 39%. Au collège, l’enveloppe grimpe pour 35% des familles et est comprise entre 300 et 400 euros. Plus les études avancent, plus c’est élevé ! Ainsi, au lycée, le budget tourne autour de 400 et 500 euros pour 41%. Enfin, les parents d’universitaires explosent les compteurs avec un budget compris entre 1 000 et 1 500 euros à plus de 43%.

Classement des dépenses les plus lourdes

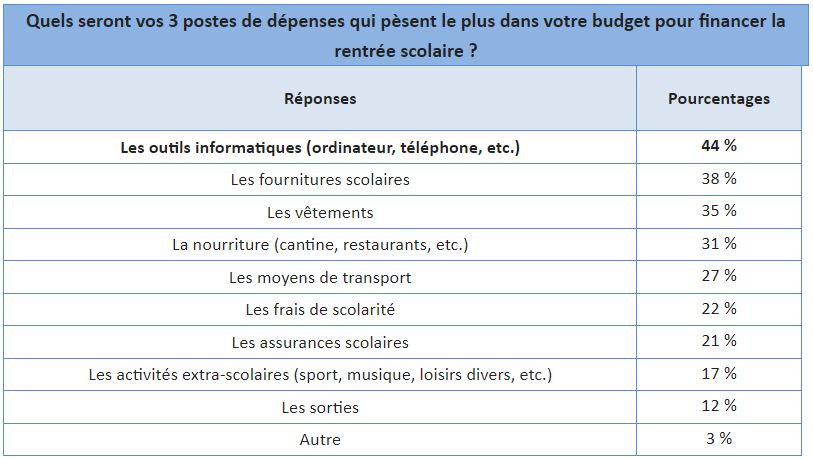

Parmi tout ce qu’il faut acheter à la rentrée, ce sont les outils informatiques qui pèsent le plus lourd pour 44% des Français. Ils sont bien loin devant les fournitures scolaires à 38%, les vêtements à 35% ou tout ce qui concerne la nourriture avec 31%.

Où sont les sous?

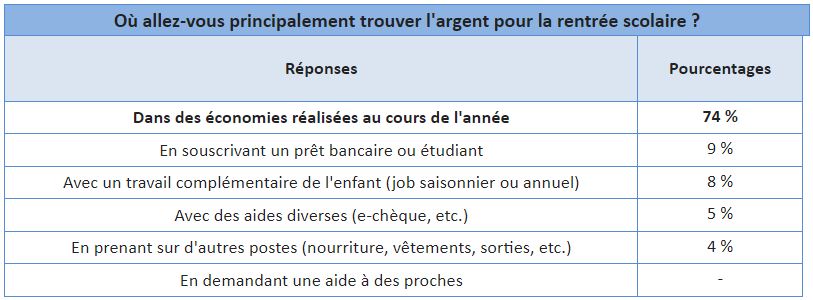

Pour trouver l’argent nécessaire à cette rentrée scolaire 2023, 74% des Français vont directement piocher dans les économies réalisées tout au long de l’année. 9% risquent de souscrire un prêt bancaire ou étudiant afin d’y faire face et 8% vont devoir travailler en complément, tout au long de l’année ou bien lors d’emplois saisonniers. Enfin, 5% bénéficieront d’aides diverses et 4% vont récupérer de l’argent sur d’autres postes. À noter, que les Français rechignent à demander de l’aide financière à des proches (0,2% de répondants).

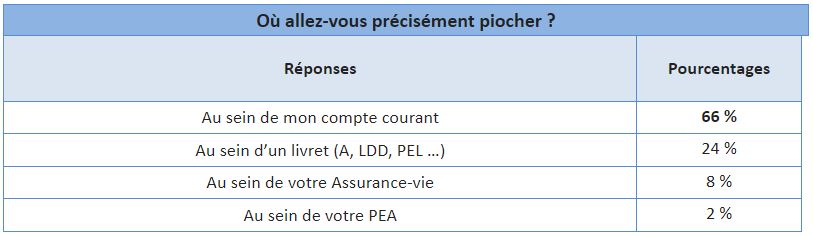

Pour les 74% des Français qui vont piocher dans les économies réalisées au cours de l’année, c’est d’abord le compte courant qui sera débité à plus de 66%, bien loin devant les livrets à seulement 24%, l’assurance-vie à 8% ou le PEA à 2%.

Moins de vêtements neufs pour 2023

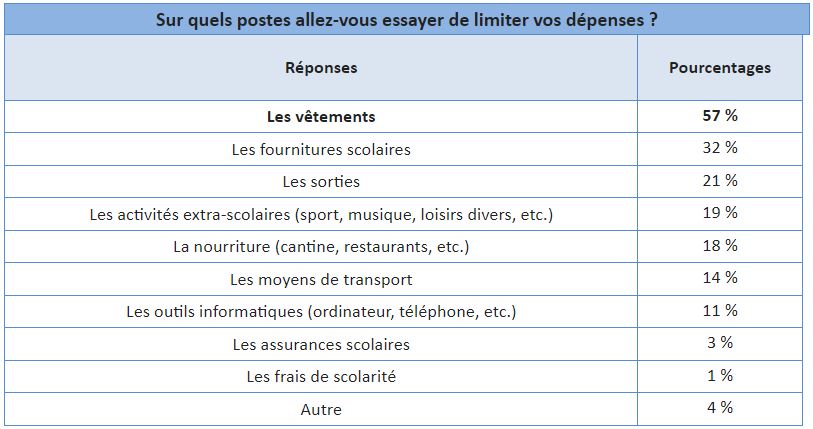

Même s’il est très difficile d’économiser à la rentrée, 57% des Français vont essayer de limiter leurs dépenses sur les vêtements et plus de 32% sur les fournitures scolaires. 21% pensent diminuer le budget consacré aux sorties et 19% aux activités extra-scolaires.

Des promos et du recyclé

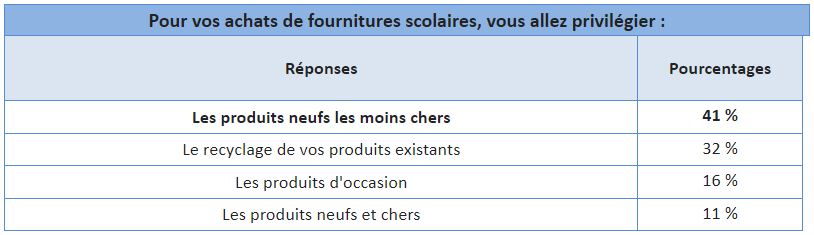

Pour tout ce qui concerne les achats de fournitures scolaires, 41% des Français vont d’abord privilégier les produits neufs et moins chers et plus de 32% utiliseront les affaires dont ils disposent déjà, comme celles de l’année précédente ou déjà en leur possession. 16% vont également opter pour des produits d’occasion et 11% de chanceux s’orientent sur du matériel neuf et haut de gamme.

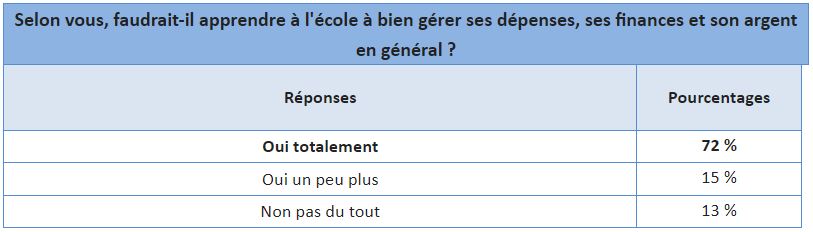

Cours financiers dès le primaire?

À la question « Selon vous, faudrait-il apprendre à l’école à bien gérer ses dépenses, ses finances et son argent en général ? », les Français sont unanimes : « Oui » à plus de 87% ! Dans le détail, 72% en sont totalement convaincus et 15% un peu.

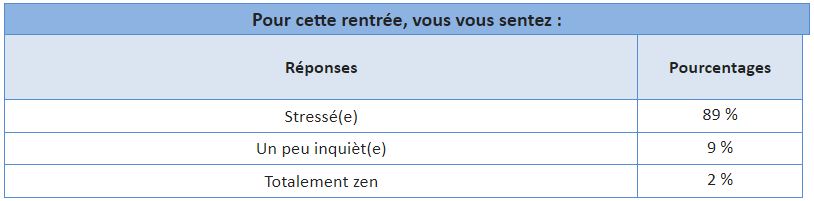

Une rentrée… stressée!

Les vacances n’auront pas été totalement réparatrices pour une grande majorité de personnes. En effet, plus de 89% des Français avouent se sentir « stressés » pour cette rentrée 2023 et 9% se disent « inquiets ». Seulement, 2% se déclarent totalement zen pour commencer cette nouvelle année scolaire.

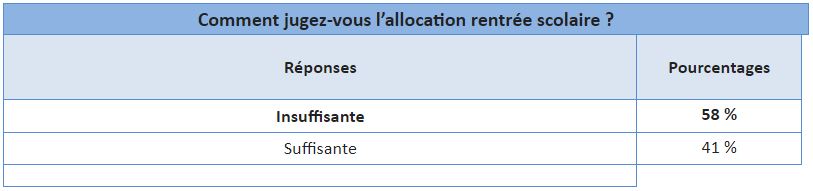

Ars: peut mieux faire?

L’allocation de rentrée scolaire (Ars) est versée aux familles démunies ayant au moins un enfant scolarisé âgé de 6 à 18 ans et est destinée à financer les dépenses de septembre. Pour cette année 2023, le montant de l’Ars est de 398,09€ par enfant âgé de 6 à 10 ans, 420,06€ par enfant âgé de 11 à 14 ans et 434,60€ par enfant âgé de 15 à 18 ans. Même si son montant a été revalorisé de 15%, 58% des Français l’estiment insuffisant et 41% suffisant.

En résumé :

Les 3 postes les plus lourds : informatique, fournitures et vêtements.

74 % des Français vont piocher dans leurs économies annuelles : le compte courant à 66 % et les livrets à 24 %.

Les 3 postes où les Français vont essayer de limiter leurs dépenses : les vêtements, les fournitures et les sorties.

41 % vont acheter les produits neufs les moins chers et 32 % vont réutiliser leurs anciens produits.

89% des Français se sentent stressés pour cette rentrée 2023.

58% trouve l’allocation rentrée scolaire insuffisante.

79 % des Français ressentent l’effet de l’inflation sur leur budget dédié au matériel scolaire.

Femmes chefs d’entreprise Vaucluse, ‘Les femmes et l’argent’

Après une étude réalisée fin 2020 par l’Institut Poll & Roll faisant ressortir la générosité des parents vauclusiens pour les adolescents à l’occasion des fêtes de Noël, la néo-banque des familles Pixpay dévoile aujourd’hui l’édition 2021 de son baromètre annuel ‘L’argent et les adolescents’. L’étude montre que les parents de la région Paca sont les plus généreux avec leurs ados puisqu’ils leur donnent en moyenne 43€ par mois soit 13€ de plus que la moyenne nationale de 30€, suivi par les parents du Centre-Val-de-Loire (34€) tandis que les parents bretons et normands sont plus raisonnables avec respectivement 20€ et 21€ par mois. Quant aux parents d’Occitanie, ils donnent en moyenne 24,5€ par mois à leur ado, soit 5,5€ de moins que moyenne nationale.

En moyenne, les ados commencent à recevoir de l’argent de poche à 11 ans et 2 mois, un âge pivot qui correspond à l’entrée au collège et à la prise d’autonomie des jeunes. Une évolution assez nette par rapport au baromètre 2020, où l’âge moyen était de 11 ans et 9 mois : les parents donnent de l’autonomie à leur ado de plus en plus tôt. Par ailleurs, plus les adolescents grandissent, plus le montant de leur argent de poche augmente. Ainsi, entre 10 et 12 ans, ils reçoivent en moyenne 18€ contre 26€ pour les 13-14 ans, 37€ pour les 15-16 ans et 44€ pour les 17 -18 ans. Avec une différence de 4€ en faveur des garçons (32€ pour les garçons contre 28€ pour les filles), on remarque en outre que les garçons sont mieux lotis que les filles en matière d’argent de poche.

L’étude montre également que les parents donnent de l’argent de poche d’abord par volonté pédagogique. En effet, 80 % des parents donnent de l’argent pour inculquer à leur ado la valeur de l’argent, lui apprendre à gérer un budget ou le faire gagner en indépendance.