La déclaration d’impôts dépend de deux paramètres : le type de location (vide ou meublée) et le montant de ses revenus fonciers. Afin d’aider les nouveaux propriétaires, Flatlooker, agence de location et de gestion en ligne, fait le point sur les démarches à effectuer pour remplir correctement sa déclaration et choisir le régime le plus adapté.

Location vide

Pour la location vide, les revenus doivent être déclarés dans la catégorie des revenus fonciers, il y a deux régimes fiscaux différents. Si les loyers ne dépassent pas 15 000€, les propriétaires ont le choix entre le régime simplifié micro-foncier et le régime réel. La principale différence est que l’abattement en micro-foncier est un pourcentage fixe alors qu’en régime réel, elle est définie par le montant des charges déductibles année par année.

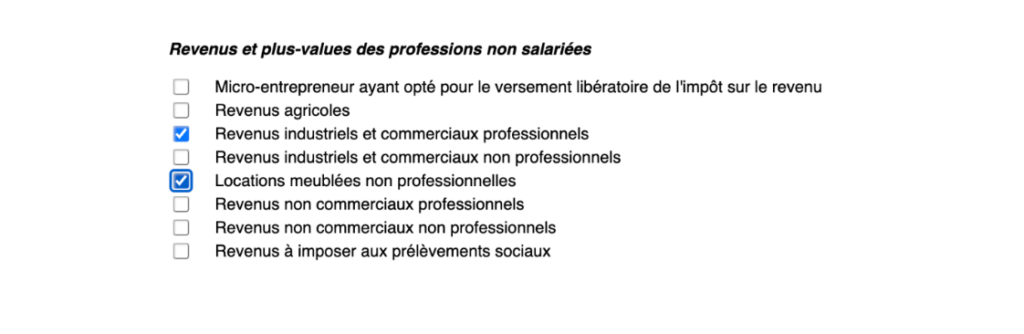

Il faut cocher la case ‘revenus fonciers’ lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

1. Régime micro-foncier

Le revenu brut des locations (loyers encaissés déduit des charges) ne doit pas excéder 15 000€ pour le foyer fiscal hors TVA et hors charges déductibles. Le déclarant bénéficie alors d’un abattement forfaitaire de 30% sur ce montant. Attention, c’est le montant brut avant abattement qui doit être inscrit dans la déclaration (case 4BE de la déclaration 2042) et pas le montant déduit. Le document annexe n’est pas à remplir.

2. Régime réel

Ce régime est obligatoire si le revenu brut est supérieur à 15 000€, dans ce cas le propriétaire doit remplir l’annexe 2044. Le revenu brut est imposable au régime réel et est égal à la différence entre les recettes encaissées et les charges déductibles.

Les charges déductibles sont notamment les frais d’administration et de gestion, des travaux, impôts et taxes, primes d’assurance, provisions pour charge de copropriété, intérêts d’emprunt… Si les charges déductibles sont inférieures au revenu brut foncier, alors le propriétaire se retrouve en situation de bénéfice net foncier. Si elles sont supérieures, alors il s’agit d’un déficit net foncier. Si le résultat est un bénéfice net foncier, il est à ajouter aux autres revenus pour être soumis à l’impôt sur les revenus (case 4BA de la déclaration 2042).

Lorsqu’il s’agit d’un déficit net foncier, il est imputable sur le revenu brut global du contribuable dans la limite de 10 700€ hors dispositions spécifiques. Le déficit est à reporter dans la case 4BC de la déclaration 2042.

Location meublée

L’activité de location en meublé peut être exercée selon deux statuts : la location meublée non professionnelle (LMNP) et la location meublée professionnelle. Le statut est défini par foyer fiscal.

Pour être loueur en meublé professionnel (LMP), il faut remplir les deux conditions suivantes :

– Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal doivent excéder 23 000€.

– Les recettes dépassent les revenus du foyer fiscal soumis à l’impôt sur le revenu Il faut cocher la case ‘Revenus industriels et commerciaux professionnels’ pour les LMP, et la case ‘Locations meublées non professionnelles’ pour les LMNP lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

Peu importe le statut, le propriétaire a l’obligation de réaliser certaines démarches, comme l’obtention du numéro SIRET. Il faut contacter le greffe de sa commune. Le statut ne définit pas le régime fiscal, c’est toujours au propriétaire de choisir lequel est le plus avantageux selon la situation : micro ou réel.

1. Le régime micro-BIC (forfaitaire)

Le régime micro-bic s’applique lorsque le montant des recettes de l’année précédente ou de l’avant-dernière année n’excède pas :

– 72 600€ pour les locations de locaux d’habitation meublés ;

– 176 200€ pour les locations de chambres d’hôtes et meublés de tourisme classés.

Pour le statut de loueur en meublé non professionnel, un abattement forfaitaire de 50% est appliqué aux revenus des locaux d’habitation meublés. Les montants encaissés sont à indiquer dans les cellules 5ND, 5OD ou 5PD.

Pour les meublés de tourisme classés et les chambres d’hôtes, un abattement forfaitaire de 71% est appliqué. Les montants encaissés sont à indiquer dans les cellules 5NG, 5OG, 5PG.

Pour le statut de loueur en meublé professionnel, le montant des sommes encaissées est à indiquer dans les lignes 5KP, 5LP ou 5MP. Les abattements forfaitaires sont également de 50% pour les locations meublées, et 71% pour les meublés de tourisme.

« Le statut de LMNP permet de bénéficier d’un abattement important de 50% lorsque l’on choisit le régime micro-BIC. Si les charges déductibles sont inférieures à cet abattement, c’est en général cette solution que nous conseillons à nos clients propriétaires. »

Nicolas Goyet, président de Flatlooker

2. Le régime réel

Pour les LMP, dans le cadre d’un régime du bénéfice réel, ses revenus sont à déclarer dans le document complémentaire 2031. Les déficits du foyer provenant de l’activité de loueur en meublé non professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité, sur une période de 10 ans.

Pour les LMNP, il faut indiquer les bénéfices provenant de la location meublée dans les cases de 5NA à 5PK.

S’il s’agit d’un déficit, il faut l’indiquer dans les cases allant de 5NY à 5PZ.

À titre indicatif : Les cases 5NA, 5OA et 5PA pour le bénéfice, ou 5NY, 5OY ou 5PY pour le déficit, sont à remplir si le propriétaire a agréé à un OGA (organisme agréé) ou un viseur fiscal. Cette adhésion permet d’éviter la majoration de bénéfice imposable pour non-adhésion à un OGA, à noter que la loi finances 2021 va faire disparaître la majoration à partir de 2023.

Dans les deux types de location, si le propriétaire a opté pour le régime réel, il est engagé à déclarer ses impôts sous ce régime pendant 3 ans minimum. Il est préférable de se projeter sur 3 ans au niveau de ses charges avant de choisir son régime fiscal.