Le comparateur de taux immobiliers, de crédits et d’assurances meilleurtaux.com vient de réaliser une étude sur l’impact de l’âge et de la localisation de la plaque d’immatriculation sur le prix de l’assurance auto. Et au jeu des disparités régionales, les conducteurs vauclusiens sont loin d’être gagnants puisque le département est le 5e plus cher de France.

Meilleur taux assurances, vient de réaliser une étude sur les variations des prix de l’assurance auto en fonction de l’âge ou de la zone d’immatriculation du souscripteur. L’étude porte sur 4 profils-types :

- Conducteur, 20 ans, étudiant, locataire, assurance Tiers, bonus 5%, Renault Clio III diesel, 8000 km/an.

- Conducteur,30 ans, salarié, propriétaire, garantie Tiers+, bonus 49%, Renault Clio III diesel, 8000 km/an.

- Couple 2 enfants, salariés, conducteur principal 40 ans, conducteur secondaire 37 ans, propriétaire, garantie Tous Risques, bonus 50%, Peugeot 3008 diesel, 12000 km/an.

- Couple seniors, retraités, conducteur principal 69 ans, conducteur secondaire 67 ans, propriétaire, garantie Tous Risques, bonus 50%, Peugeot 3008 diesel , 12000 km/an.

Ainsi, après la flambée des coûts des pièces détachées (+8,5%), de la main-d’œuvre (+6,6%) et du carburant (+5%) le montant de son assurance peut également être directement impacté par sa localisation. Un critère discret mais déterminant sur le calcul de sa prime de son véhicule qui reste à ce jour, le moyen de transport privilégié des Français.

Les Bretons payent le moins

« Pour cette nouvelle étude, des profils représentatifs des habitudes de conduite et d’achat des Français ont été observés, explique Meilleur taux. En premier lieu, les familles et les seniors adeptes des véhicules plus spacieux et confortables comme les SUV et Crossover. De l’autre, les actifs et jeunes conducteurs plus enclins à rouler en citadines d’occasion. Quatre profils aux habitudes, niveaux et modes de vie très différents, mais réunis autour d’un même enjeu : la variation de leur prime d’assurance en fonction de leur lieu de résidence. »

Il apparaît qu’il existe de grandes disparités régionales concernant le prix de son assurance auto.

Ainsi, les départements de la façade Atlantique se démarquent par des primes inférieures à la moyenne nationale. La Bretagne, en premier lieu, permet à ses habitants de bénéficier de tarifs 9,3% moins chers que la moyenne nationale, soit 617€/an contre 680,95€ au niveau national. Les Pays de la Loire et la Normandie s’inscrivent eux aussi dans cette dynamique avec, respectivement des primes moyennes annuelles – tous profils confondus – de 637€ et 652€.

« Les régions Corse, Paca et Île-de-France occupent régulièrement le haut du classement en termes de primes du fait d’une sinistralité plus importante. »

Samuel Bansard, porte-parole de Meilleur taux assurances

La Région Sud plus chère que l’Île-de-France et la Corse

À l’opposé, les automobilistes de la région PACA voient leurs primes s’envoler jusqu’à 19% au-dessus de la moyenne nationale, atteignant 811,83€ en moyenne contre 680,95€ à l’échelle nationale. La Corse et l’Île-de-France, respectivement, 721,46€ et 722,59€, suivent cette tendance, pénalisées par une circulation dense, une forte exposition aux sinistres environnementaux et une offre de stationnement limitée sur la voie publique.

« Les régions Corse, Paca et Île-de-France occupent régulièrement le haut du classement en termes de primes du fait d’une sinistralité plus importante, précise Samuel Bansard, porte-parole de Meilleur taux assurances. À l’inverse, la Bretagne et les Pays de la Loire bénéficient d’une densité de population et du parc automobile plus faible et donc de conditions globalement plus favorables en termes de sinistralité. Ces éléments contribuent à maintenir les tarifs d’assurance parmi les plus accessibles. »

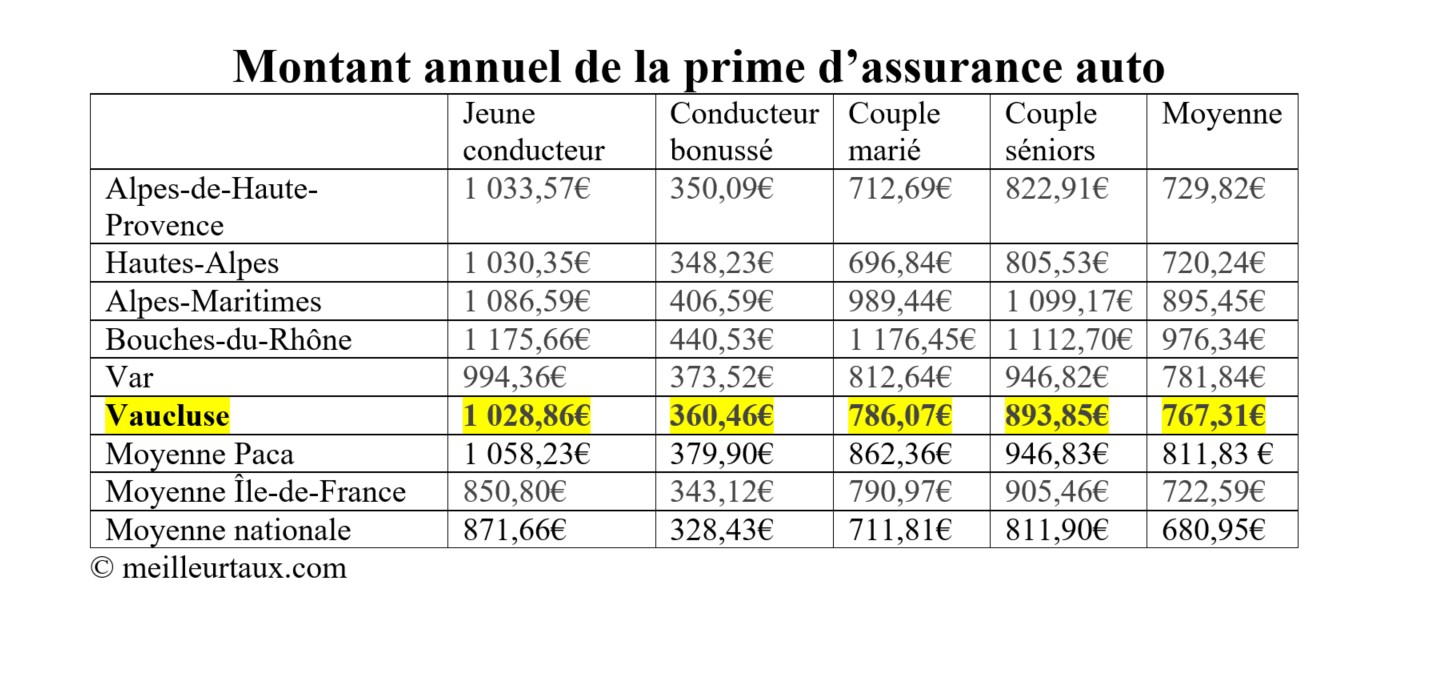

Le Vaucluse 5e département le plus cher de France

Dans le détail (voir tableau ci-dessous), si la région Provence-Alpes-Côte d’Azur affiche les primes d’assurances les plus élevées de France en moyenne, c’est dans le département des Bouches-du-Rhône que ce montant est le plus important (976,34€ en moyenne). Derrière on retrouve les Alpes-Maritimes (895,45€) et le Var (781,84€). Arrive ensuite le Vaucluse (767,31€) suivi par les Alpes-de-Haute-Provence (729,82€) et les Hautes-Alpes (720,24€). Seul dans tout le reste de l’Hexagone, le département de la Seine-Saint-Denis (795,70€) fait pire que le Vaucluse. Bien loin des Côtes d’Armor, champion français de la prime auto la plus abordable avec 608,61€ par an en moyenne.

Quand l’âge et l’expérience font flamber les primes

Sans surprise, les jeunes conducteurs, considérés comme plus à risque en raison de leur manque d’expérience, paient le prix fort. En moyenne, un jeune conducteur doit débourser 871,66€ par an pour assurer son véhicule avec une formule au tiers, contre 328,43€ pour un trentenaire bénéficiant d’un bonus et une couverture légèrement supérieure (Tiers +). Des primes qui peuvent parfois atteindre des sommets comme dans le département des Bouches-du-Rhône appliquant un tarif moyen de 1 175,66€ par an contre 734,94€ dans la Manche ou bien encore 1 028,86€ en Vaucluse.

« Les conducteurs plus âgés ont tendance à utiliser leur véhicule moins fréquemment mais la sinistralité par kilomètre parcouru gagne en intensité plus on avance dans l’âge. »

Et, si l’inexpérience des jeunes conducteurs entraîne des primes élevées, les conducteurs plus âgés ne sont pas épargnés. En effet, en dépit de leur expérience, les automobilistes de 60 à 70 ans semblent subir une augmentation de leurs primes d’assurance, justifiée par les risques accrus liés aux déficiences cognitives associées à l’âge.

Avec un véhicule et un usage identique par exemple, un couple de septuagénaires déboursera en moyenne 100€ de plus par an qu’un couple de quadragénaires, soit 811,90€ par an pour un profil sénior contre 711,81€ pour un couple d’actifs.

Une hausse des primes assurantielles pour les seniors qui soulève des questions sur les moyens de sensibilisation et de prévention à adopter.

« Les conducteurs plus âgés ont tendance à utiliser leur véhicule moins fréquemment mais la sinistralité par kilomètre parcouru gagne en intensité plus on avance dans l’âge. Ce contexte peut jouer dans la tarification pratiquée par certains assureurs », souligne Samuel Bansard.